‘국민연금은 국민 모두의 노후 준비를 위한 제도다’

‘국민연금은 낸 돈보다 더 많이 돌려받는 구조로 설계돼있다’

‘나라가 망하지 않는 이상 내가 낸 국민연금은 무조건 돌려받을 수 있다’

알아요. 안다고요. 국민연금을 왜 의무적으로 내고 있는지, 어떤 장점이 있는지. 그런데도 내기 싫은 걸 어떡해요. 그 약속들이 진짜인지 가짜인지, 알 수도 없잖아요. 제가 가진 의문과 불만이 해결되지 않는 이상, 앞으로도 계속 내기 싫을 것 같아요.

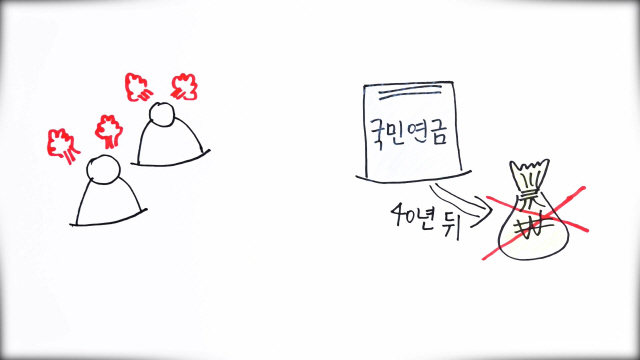

저도 그렇고, 제 주변 친구들도 그렇고 국민연금기금 소진 걱정이 가장 불만이에요. 겨우 40년 뒤면 기금이 소진된다는데, 제가 국민연금을 받을 수나 있을까요?

적립식이었던 국민연금제도를 부과식으로 바꾸면 된다고 말하더라고요. 부과식이란 매년 필요한 만큼 근로 세대에게 보험료를 거둬 은퇴자들한테 연금을 지급하는 방식을 말하더군요. 유럽에서도 그랬다면서요. 그런데 그 돈은 누구한테 걷나요?

결국 제가 평생 냈던 돈은 이미 다른 사람들에게 지급했을 테고, 제가 받을 돈은 제 아들 세대, 손자 세대에게 걷어서 주겠죠.

많이 주지도 않아요. 1930년생의 국민연금 수익 비는 4.82였어요. 보험료로 낸 돈의 4.82배를 국민연금으로 받았다는 말이죠. 하지만 1985년생의 국민연금 수익 비는 1.88까지 낮아지죠(국민연금연구원). 이게 더 내려가지 않을 거란 보장도 없고요.

문제는 또 있어요. 그때쯤 되면 우리나라의 생산가능인구가 지금보다 현저히 줄어든다는 사실이에요. 지금은 젊은이 5명이 노인 1명을 부양하지만, 2050년에는 젊은이 1.4명이 노인 1명을 부양해야 하죠.(통계청)

국민연금의 혜택은 윗세대가 다 받고, 저희는 부담만 늘어난다는 불만을 품는 게 당연한 거 아닌가요?

진짜 궁금한 게 있는데, 국민연금이 투자는 잘하고 있나요? 자꾸 부정적인 이야기만 들려서 그래요.

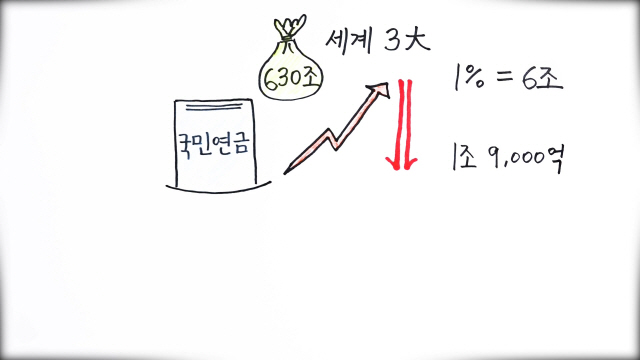

국민연금이 운용하는 기금은 총 630조 원. 세계 3대 연기금으로 불릴 만큼 큰 규모에요. 운용수익률을 1% 올리면 6조 원의 추가 수익이 들어오죠. 지난 한해 연금지급금이 1조 9,000억 원이었으니까 3배가 넘는 규모에요. 국민연금기금의 운용수익률이 연금 고갈 시기를 크게 좌우할 수 있다는 의미에요.

그런데, 최근 성적을 보면 참혹할 지경이에요. 올해 1~5월 기금 전체 수익률은 0.49%. 4월까지만 해도 0.89%의 수익률을 내던 것이 한 달 사이 절반 가까이 폭락한 거에요. 누군가 책임은 졌느냐고요?

아니요. 책임질 사람 자체가 없어요. 지난 2017년 이후 1년 이상 국민연금의 기금운용본부장이 공석 상태거든요.

온 국민의 미래를 책임질 630조 원의 돈을 실은 배가 방향을 잃고 휘청거리는데, 믿음직한 선장마저 없는 상황. 이러니 제가 누굴 믿고 국민연금을 내나요.

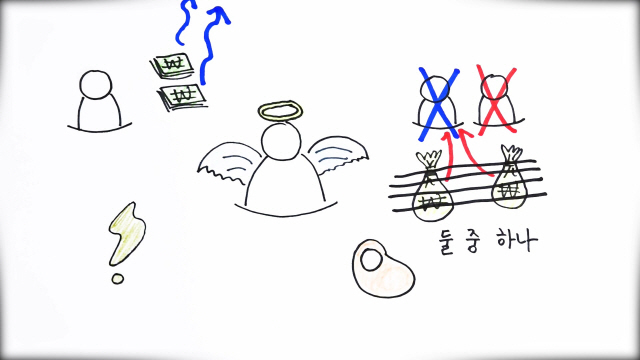

진짜 억울한 건 따로 있어요. 제가 일찍 죽어버리면 어떡하죠?

사람들이 국민연금에서 가장 불합리하다고 느끼는 부분은 부부가 국민연금을 함께 받다가 어느 한쪽이 먼저 사망할 경우예요. 둘 다 국민연금 수급권자였다면 남은 배우자는 자신의 노령연금+유족연금의 20%에 해당하는 금액이나 사망한 배우자의 유족연금 중 하나만 받을 수 있어요. 이 상태에서 나머지 배우자까지 사망하면 그 자녀는 돈 한 푼 돌려받지 못하죠.

아니 수십 년씩, 그것도 강제로 내 온 국민연금인데 일찍 죽으면 허공에 사라질 수 있다는 이야기를 누가 이해하겠어요.

국가 차원의 노후대비제도이기 때문에 어쩔 수 없다고 하더라고요? 못 쓰고 죽을 수 있는 돈을 매달 붓느니, 차라리 제가 개인적으로 노후 준비를 할게요.

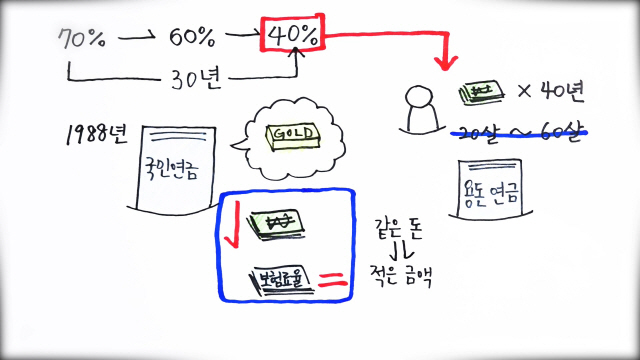

‘70%→60%→40%’

30년 동안 국민연금 소득대체율은 이렇게 변해왔어요. 소득대체율 70%라는 건 국민연금 가입기간(40년 기준)의 월 평균소득이 100만 원이었다면 은퇴 후 월 70만 원의 연금을 사망 전까지 받을 수 있다는 뜻이에요. 1988년 국민연금이 처음 도입됐을 때만 해도 꿈 같은 혜택이었던 셈이죠.

소득대체율 40%는 제가 40년 동안 국민연금을 냈을 때 받을 수 있는 최대치에요. 20살부터 60살까지 내야 하는데 현실적으로 불가능하죠. 아마 대부분의 국민들이 30년도 가입하지 못 할거예요. 실제 소득대체율은 30%도 되지 않는다는 뜻이죠. 국민연금이 ‘용돈’ 수준이라는 비아냥을 듣는 이유에요.

받는 금액은 줄어들었는데 보험료율에는 변화가 없었어요. 같은 돈을 내면서 적은 금액을 더 늦게 받게끔 제도가 변화해 온 거죠. 이제는 오히려 돈을 더 내야 할 판국이에요. 기금 조기 고갈을 막기 위해 보험료 인상을 검토한다는 보도가 최근 나오기도 했잖아요. 지금은 내가 낸 보험료보다는 국민연금으로 받는 돈이 더 많다고 하지만 나중에 딴소리를 할 지 어떻게 믿나요?

어차피 노후에 국민연금만으로 생활하는 게 불가능한 상황인데, 그냥 젊었을 때 쓰면서 즐기면 안될까요?

제가 보기에는 정부가 잘못 계산해서 기금 고갈 시기가 앞당겨진 건데 자꾸 저희한테 책임을 물으려고 하는 것 같아요. ‘보험료율 높이겠다’, ‘연금 수급연령을 늦추겠다’는 등의 개편안은 모두 저희만 손해 보는 거잖아요.

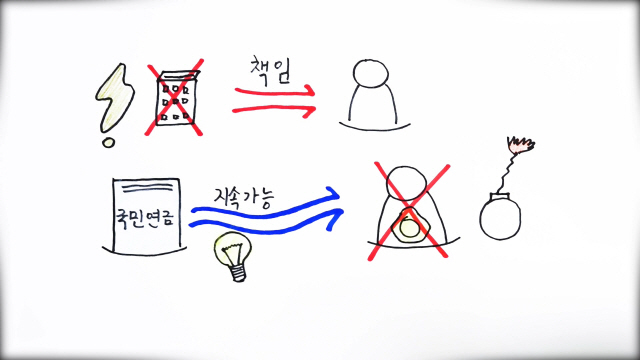

장기적으로 보고 국민연금이 지속 가능한 방향으로 제도를 혁신해야 하는데, 여론의 눈치를 보느라 책임을 지려는 정치인이 없는 거겠죠. 그냥 기성세대의 표를 의식해 폭탄 돌리기를 하는 것 같아요.

노무현 정부 시절인 2004년에는 보험료율 15.9% 인상안을 제시했다가 무산됐죠. 임기 마지막 해인 2007년에도 보험료율을 단계적으로 12.9%까지 올리고 소득대체율을 50%로 내리는 법안을 내놨지만, 간신히 소득대체율만 40%로 내렸어요.

이명박 정부 당시에도 마찬가지였어요. 2008년 보험료율을 올려야 한다는 의견이 나왔지만 미뤄졌죠. 박근혜 정부도 국민연금은 건드리지 못했고, 공무원연금 개혁만 겨우 이뤘어요.

문재인 대통령도 대선 당시 보험료율을 올리지 않으면서 소득대체율은 50%까지 올릴 수 있다고 약속했어요. 하지만 지금 정부는 정반대의 말을 하고 있죠. 무책임한 것 같아요.

신뢰도를 정말 높이고 싶으면 국가가 지급보장을 해주세요. 공무원연금이나 군인연금, 사학연금 등에서는 급여부족분이 발생하면 국가와 지방자치단체가 부담하도록 관련법에 ‘적자보전조항’을 명시하고 있잖아요.

국회와 가입자 단체, 전문가, 운용공단이 모두 모여 수시로 국민연금의 방향을 설정하고 건전성을 재고하는 논의 기구도 있어야겠죠.

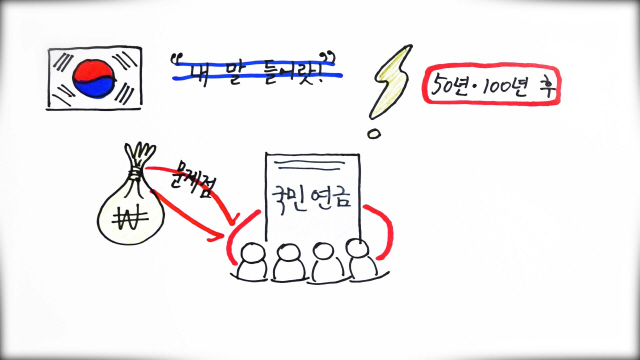

국민연금은 ‘중요한 제도니까 얼마를 내라고 하든, 언제 받아 가라고 하든 정부 말을 들어라’ 라고 강요할 수 있는 제도가 아니에요. 우리나라의 50년 후, 100년 후 미래를 대비하는 문제잖아요. 찔끔찔끔 개혁할 게 아니라 국민적 합의를 통해 100년 뒤에도 유지될 수 있는 국민연금 체계를 만들어주세요.

기금을 운영하는 데 문제점은 무엇이었고, 이를 국민이 납득할 수 있는 방향으로 어떻게 바꿔갈지를 살펴보는 게 우선이죠. 이런 문제가 해결되고 나면 ‘국민연금을 내기 싫다는’ 제 생각에도 변화가 있지 않을까요?

/정순구 이종호기자 신경희인턴기자 soon9@sedaily.com