모건스탠리캐피털인터내셔널(MSCI) 신흥국지수(EM)의 중국 A주 추가 편입에 시장의 관심이 집중되고 있다. MSCI EM지수를 추종하는 패시브 유동자금이 2,000억 달러(약 220조원)에 이른다는 점을 고려하면 국내 증시에서 이탈할 수 있는 외국인 자금이 최대 1,350억원으로 추산되기 때문이다. 다만 MSCI 지수 내에서 한국의 비중이 꾸준히 축소돼온 점 등을 고려하면 국내 증시에 미칠 영향은 제한적이라는 전망이 나온다. 여기에 미국과 중국의 무역전쟁에도 불구하고 국내 증시가 상승세를 이어가고 있는 점을 고려하면 그간 낙폭이 과했던 반도체, 제약·바이오주에 관심을 가져볼 만하다는 분석도 나온다.

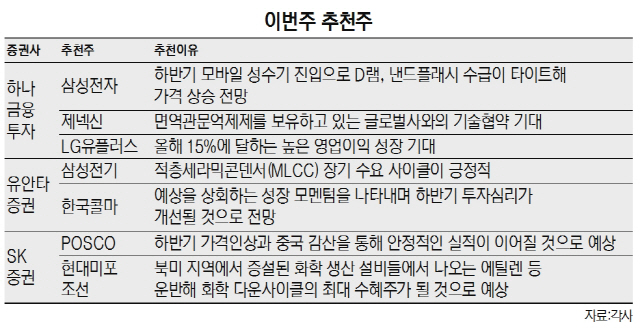

하나금융투자는 삼성전자(005930)와 제넥신을 긍정적으로 평가했다. 삼성전자는 하반기 모바일 성수기 진입으로 D램, 낸드플래시 수급이 타이트해 가격이 지속적으로 상승할 것이란 전망이 나오고 있다. 디스플레이 부문은 북미 고객사의 신제품 출시에 따른 가동률 상승으로 수익 증대도 기대된다. 제넥신은 올해 면역관문억제제를 보유하고 있는 글로벌사와의 기술협약이 기대되며, 미국 및 유럽 시장으로 하이루킨 기술 이전 기대감도 존재한다. 올해 15%에 달하는 높은 영업이익 성장이 기대되는 LG유플러스(032640)도 관심 종목이다. 하나금융투자는 “LG유플러스는 5세대(5G) 이동통신 조기 상용화 일정이 확정되고 준비에 나섬에 따라 5G 랠리가 지속될 전망”이라고 밝혔다.

유안타증권(003470)은 삼성전기(009150), 한국콜마(161890)를 이번 주 관심 종목으로 꼽았다. 삼성전기는 적층세라믹콘덴서(MLCC) 장기 수요 사이클이 긍정적이라는 예상이 나온다. 유안타증권은 “MLCC 사업부 가치만 15조원에 이를 것으로 전망된다”고 말했다. 연결매출 3,601억원, 영업이익 246억원을 기록하며 2·4분기 최대 실적을 달성한 한국콜마도 관심을 가져볼 만한 종목이다. 한국콜마는 인수로 인한 이자비용 부담과 성장 둔화라는 이중고에도 불구하고 예상을 웃도는 성장 모멘텀을 나타내며 하반기 투자심리가 개선될 것으로 전망된다.

SK증권(001510)은 포스코(POSCO(005490))와 현대미포조선(010620)을 추천했다. POSCO는 2·4분기 실적이 시장기대치에 미치지 못했으나, 하반기 가격인상과 중국 감산을 통해 안정적인 실적이 이어질 것으로 예상되며, 무역전쟁에 따른 불확실성도 점차 옅어질 전망이다. 현대미포조선은 북미 지역에서 증설된 화학 생산 설비들에서 나오는 에틸렌을 비롯해 에탄까지 현대미포조선의 주력 선종들이 운반한다는 점을 고려하면, 화학 다운사이클의 최대 수혜주가 될 것이란 예상이다.