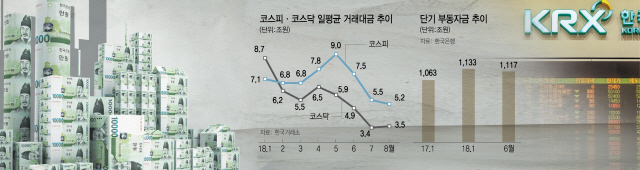

지난 6월 말 기준 투자처를 찾지 못해 시중에 떠도는 부동자금은 1,117조원에 이른다. 시가총액이 300조원가량인 삼성전자를 세 번 사고도 남는 돈이다. 전문가들은 정부가 이 자금의 ‘물꼬’만 잘 터줘도 경제에 활력이 돌 수 있을 것으로 진단한다. 시중은행의 한 임원은 “정부가 기본 방향은 잘 잡았는데 이를 실행하는 과정에서 각종 ‘엇박자’ 정책이 터져 나오면서 결과적으로 정상적인 자금 흐름을 방해하고 있다”며 “무작정 규제로 누르기보다 스타트업에 투자하는 금융회사에 인센티브를 주는 식으로 긍정적 대책을 수립해야 한다”고 지적했다.

3일 금융권에 따르면 기획재정부와 금융위원회 등 국가 경제의 자금시장을 관리하는 경제부처들은 정부 출범 이후 부동산 규제를 강화해 여기서 흘러나온 유동성이 증권가 등 금융시장으로 흡수되는 정책을 펼치고 있다. 지난해 도입한 신(新)총부채상환비율(DTI)과 총부채원리금상환비율(DSR) 등이 이런 취지에서 나온 자본 규제들이다. 금융위가 내세운 이른바 ‘생산적 금융’도 이 같은 기본 원칙 아래 마련된 금융 대원칙이다.

문제는 정부의 엇박자 정책이 시중 자금의 정상적인 흐름을 곳곳에서 망가뜨리고 있다는 점이다. 대표적인 사례가 임대사업자 규제 완화다. 정부는 지난해 8·2부동산대책에서 다주택자를 임대사업자로 등록해 집값을 잡겠다고 공언한 뒤 그해 12월 임대사업자에 각종 세제 혜택을 ‘퍼주기’ 식으로 나눠줬다. 당시 기재부 내에서 부작용에 대한 우려의 메시지가 나왔지만 ‘실세’ 장관인 김현미 국토교통부 장관이 반대 의견을 누른 것으로 전해진다.

역효과는 즉각 나타났다. 임대사업자들은 특히 주택담보인정비율(LTV) 규제를 받지 않기 때문에 은행에서 집값의 최대 80%까지 마구잡이로 대출을 일으켜 주택을 사들였고 결과적으로 서울 집값 급등의 원인 중 하나로 작용했다. 실제로 7월 은행권 개인사업자대출은 2조5,000억원 늘어 올해 3월 ‘자영업자대출 가이드라인’이 도입된 후 최대치를 나타냈으며 이 중 40%가량이 부동산 시장으로 흘러 들어갔을 것으로 은행권은 추산하고 있다.

정부의 한 관계자는 “부동산 대출을 줄이겠다고 정책을 설계해놓고 실제로는 투기꾼들이 빠져나갈 ‘뒷구멍’을 국토부가 만들어준 셈이 됐다”며 “기재부가 경제정책의 컨트롤타워 역할을 하지 못하니 발생하는 현상”이라고 지적했다.

7월 대통령 직속 재정개혁특별위원회가 불쑥 내놓은 금융소득 종합과세 기준 하향(2,000만원→1,000만원)도 정부 자금 정책이 삐걱대는 사례 중 하나로 지목된다. 만약 위원회 구상대로 금융소득 과세 기준을 강화하면 금융 시장에 있던 돈들이 대거 빠져나와 부동산 시장으로 향할 가능성이 크다. 청사진은 부동산 자금 제한으로 그려놓고 실제 현장에서는 정반대의 세금정책을 펼치려 한 셈이다. 과세기준 강화는 일단 없던 일이 됐지만 당장 내년에라도 부활해 다시 논의될 가능성을 배제할 수 없다. 저금리에도 은행에만 몰려드는 부동자금을 생산적으로 돌리려면 파격적인 규제 완화로 새로운 산업을 육성해 연관 산업을 탄생시켜 투자수요를 늘리면 되지만 여의치 않다면 우선 은행들이 기술·벤처에 맘껏 투자하고 부실책임을 면해주는 방법도 고민해볼 필요가 있다는 지적이 나온다. 한 은행 관계자는 “현재는 시스템에 의해 기업대출을 하다 보니 여지가 크지 않다”며 “과거에는 기업 자금 사정이 일시에 나빠져도 최고경영자(CEO)의 경영 의지나 기술력을 보고 은행이 과감하게 대출을 해줬는데 지금은 오히려 과거보다도 더 자율폭이 줄어들어 단순히 대출중개에 그치는 경우가 많다”고 호소했다. 부실책임을 실무 책임자에 묻다 보니 성장성이 아무리 좋은 기업이라고 해도 실적과 재무제표만 보고 대출 가부를 결정하는 일이 비일비재하다는 것이다. 금융당국이 입으로 아무리 생산적 금융을 외쳐도 현실에서는 전혀 먹혀들지 않고 있는 것이다.

갈 곳을 찾지 못한 자금을 증시로 이끌어 기업자금 조달을 도와야 한다는 목소리도 나온다. 특히 개인투자자 비중이 90%에 육박하는 코스닥 시장으로의 유인책이 절실하지만 그동안 발표된 정책들은 효과가 미비하다는 지적이다. 앞서 1월 정부가 코스닥 활성화 정책을 발표한 전후로 코스닥지수는 1월30일 장중 한때 930선까지 오르며 16년 만에 최고치를 기록했지만 지난달 다시 740선까지 떨어지며 지난해 말 수준으로 후퇴했다. 일평균 거래대금도 1월 8조7,000억원대에서 지난달에는 3조5,000억원대로 반 토막이 났다.

전문가들은 세제혜택 등 당장 투자자들을 유도할 수 있는 보완책과 함께 근본적인 규제 완화가 필요하다고 지적하고 있다. 예를 들어 코스닥 주식을 매도할 때 내야 하는 증권거래세는 0.3%로 주요국 증시보다 높은 편이다. 미국·일본·독일 등은 거래세가 없고 중국·대만은 최근 수년 사이 0.3%에서 0.1%로 인하했으며 싱가포르는 0.2%다.

대주주·양도소득세 기준 강화 등 정부의 정책 기조도 증시 친화적이지 못하다는 지적이 이어지고 있다. 현재 국회에서 논의되고 있는 세법개정안에는 대주주 범위를 기존 보유금액 15억원(종목별·코스피 기준)에서 오는 2020에는 10억원 이상으로, 2021년부터는 3억원 이상으로 넓히는 방안이 담겨 있다. 양도소득세율도 과세표준 3억원 초과분에 대해 20%에서 25%로 높일 계획이다.

업계에서는 “손익통산 허용, 양도손실 이월공제 등 적극적인 세제 인센티브가 필요하다”는 입장이다. 올해 주식시장에서 얻은 이익과 파생상품 시장에서의 손실을 통산해 세금을 계산하는 식의 합리화가 이뤄져야 한다는 이야기다.

/서일범·유주희기자 squiz@sedaily.com