증시가 짧은 반등을 뒤로 하고 다시 하락세로 접어들었다. 미국·중국 무역분쟁과 재점화된 신흥국 리스크로 인해 앞으로의 전망도 불투명한 상황이다. 시장 전반의 반등 가능성보다는 박스권 장세가 이어지는 가운데 종목 장세가 나타날 것이란 전망이 우세하다.

이번 주 증시에 영향을 미칠 만한 이슈로는 미국의 중국 제품 관세 부과, 미국의 8월 경기 지표 발표, 유럽중앙은행(ECB)과 영란은행(BOE)의 통화정책회의 등이다. 미국은 앞서 두 차례에 걸쳐 총 500억 달러 규모의 중국 제품에 관세를 부과키로 결정했으며 이번에는 약 2,000억 달러 규모의 중국 제품에 대한 논의를 진행 중이다. 미국이 관세 부과를 강행할 경우 중국뿐만 아니라 전세계 주요 증시가 재차 조정을 받을 가능성이 높다.

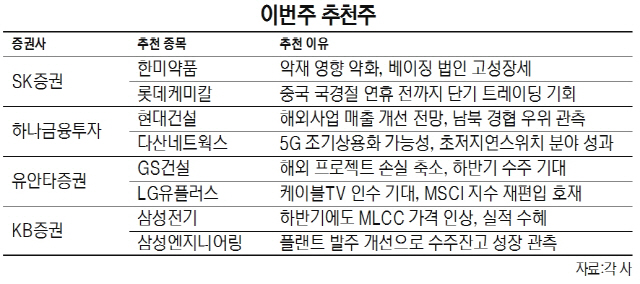

이 가운데 주요 증권사에서는 대체로 구조적 성장이 가능한 종목, 실적 개선이 기대되는 종목을 중심으로 투자할 것을 권하고 있다. 하나금융투자는 현대건설(000720)과 다산네트웍스(039560)를 제시했다. 현대건설은 하반기부터 공정진행이 본격화되는 해외사업 부문의 매출이 개선될 전망이다. 또 과거의 경험 덕에 남북 경제협력 사업이 구체화되면 다른 건설사들보다도 경쟁 우위를 차지할 것이란 관측이다. 다산네트웍스는 5세대(5G) 이동통신 서비스 개시의 수혜주로 특히 초저지연스위치 분야의 성과로 인해 주목받고 있다.

SK증권(001510)은 한미약품(128940), 롯데케미칼(011170)을 지목했다. 한미약품은 BTK 면역억제제 임상 중단·올리타 판매 중단 등의 악재가 주가에 충분히 반영됐다는 분석이다. 반면 롤론티스, 포지오티닙 등 여타 파이프라인의 순조로운 임상이 진행 중이다. 이밖에 베이징 법인의 고성장세가 올해 전체 실적 성장을 이끌 것으로 전망됐다. 롯데케미칼은 북미 화학 설비 증설로 화학 업종의 다운사이클이 확실시된다. 하지만 과거 중국의 춘절·국경절 기간에 재고 확충이 발생했다는 점을 감안하면 내달 국경절 연휴(1~7일)를 앞두고 단기 트레이딩을 통한 수익의 기회를 잡을 수 있을 것이란 설명이다.

유안타증권(003470)은 GS건설(006360)과 LG유플러스(032640)를 추천했다. GS건설은 해외 프로젝트의 손실 축소로 실적 개선이 기대된다. 또 하반기로 예정된 수주전에서 성공할 경우 해외 성장 동력을 확보하게 된다. 베트남 개발사업 시범사업 착공도 주가 상승을 기대하게 하는 요인이다. 케이블TV 인수를 추진 중인 LG유플러스는 인수에 성공할 경우 국내 유료방송 시장의 최강자로 올라서게 된다. 유안타증권 관계자는 “LG유플러스는 유무선 분야에서 통신 3사 중 가장 독보적인 성과를 보이고 있으며 올 하반기 모건스탠리캐피탈인터내셔널(MSCI) 지수에 재편입될 가능성 때문에 외국인 수급 개선이 기대된다”고 밝혔다.

이밖에 KB증권은 삼성전기(009150)와 삼성엔지니어링(028050)에 주목할 것을 권했다. 삼성전기는 하반기에도 적층세라믹콘덴서(MLCC) 가격 인상이 이어지면서 실적 성장이 예상된다. 오는 2020년 전장용 MLCC 매출만 1조3,000억원을 기록할 전망이다. 삼성엔지니어링은 플랜트 발주가 본격적으로 개선되는 가운데 중장기적인 수주잔고 성장이 점쳐진다는 분석이다.