부진했던 지주회사주에 관심을 돌리는 투자자들이 조금씩 늘어나고 있다. 그동안 대체로 코스피지수보다 못한 상황이었지만 그만큼 투자를 고려할 만한 가격대까지 주가가 내려간데다 신사업과 배당에 대한 기대감이 커지고 있는 탓이다. 공정거래법 전부개정안 발표로 불확실성이 다소 옅어졌다는 점도 긍정적이다. 다만 일부 지주사에 대해서는 주력 계열사의 실적 악화로 당분간 주가 반등이 어려울 것이라는 분석도 있다.

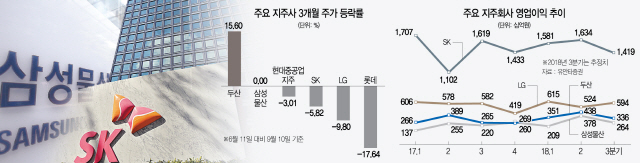

10일 한국거래소에 따르면 최근 3개월간 대다수 지주회사주는 내림세였다. 롯데가 18%로 하락의 골이 가장 깊었고 LG(003550)(-10%)도 같은 기간 코스피 하락률(7.4%)보다 더 떨어졌다. SK(034730)(-6.3%), 현대중공업(-3.5%) 등은 코스피보다는 낫지만 웃을 수 없는 수익률이었다. 하지만 주가가 떨어진 만큼 저점 매수 베팅에 대한 필요성도 높아지고 있다는 분석이다. 실제로 최근 큰손들이 소폭이나마 지주사주를 매수하는 추세도 감지된다. 이달 들어 외국인투자가들은 삼성물산(028260)(순매수 금액 188억원), SK(73억원) 등을, 기관투자가들은 삼성물산(335억원)을 사들였다.

실적 개선 기대감도 살아나고 있다. 에프앤가이드의 증권사 추정치에 따르면 SK는 올해 영업이익이 전년보다 3.63% 늘어난 6조739억원, 내년에는 6조6,183억원, 오는 2020년에는 7조646억원을 기록할 것으로 전망됐다. SK는 지난해부터 1,700억원을 들여 다국적제약사 브리스톨마이어스스큅(BMS)의 아일랜드 생산 공장(1,700억원), 미국 의약품 생산기업인 앰팩(8,000억원), 셰일가스 이송·가공(G&P) 업체인 유레카와 브라조스 지분을 잇따라 인수하는 등 바이오·에너지 사업 투자에 박차를 가하고 있다. 또 반도체 사업을 담당하는 SK머티리얼즈와 SK실트론은 인수 뒤 실적이 크게 좋아지고 있다.

두산(000150)의 실적도 돋보인다는 평가다. 두산은 최근 3개월 동안 주가가 15% 오르면서 주요 지주회사 중 가장 많이 올랐다. 전자·산업차량 등 기존 사업이 안정적 성장세인데다 연료전지·전지박 등의 신사업이 탄력을 받으면서 올해 전사 영업이익이 전년보다 22.4% 증가한 1조4,446억원에 달할 것으로 예측된다. 특히 연료전지는 상반기 8,400억원 수주를 기록해 올해 전체 수주 목표(1조5,000억원)를 이뤄 흑자전환이 기대된다. 전기자동차용 전지박 사업은 2020년부터 본격적으로 매출이 발생할 것으로 예상된다. NH투자증권은 두산의 연료전지 사업이 2023년까지 연평균 최대 29% 성장할 것으로 봤다.

삼성물산은 건설 부문의 실적이 안정된데다 삼성바이오로직스까지 올해 2년 연속 흑자 달성을 할 것으로 점쳐진다. 윤태호 한국투자증권 연구원은 “삼성물산은 연간 1조원 이상의 안정적인 영업이익 구조를 갖춘데다 계열사 배당수익 5,300억원, 서초사옥 등 매각차익 2,750억원 등의 일회성 이익에 힘입어 올해 지배주주 순이익이 큰 폭으로 증가할 것”이라고 말했다.

현대중공업지주(267250)는 현대오일뱅크 기업공개(IPO) 일정이 불투명하지만 주가 반등의 기회는 충분한 상황이다. 배당주로서의 매력도 높다. 현대중공업지주는 지난달 “향후 배당성향을 70% 이상까지 올릴 것”이라고 밝혔다. 이는 SK·LG·CJ 등 주요 지주사의 지난 3년간 평균배당성향(59.8%)를 넘어선다.

그동안 지주사 주가의 발목을 잡아왔던 공정거래법 전부개정안이 지난달 입법예고되면서 불확실성이 해소됐다는 점도 긍정적인 요인이다. 공정거래법 전부개정안에는 신규 지주사와 자회사·손자회사를 편입하는 지주사에 한해 자회사 지분율 요건을 현행 20%에서 30%로 높이는 등의 내용이 담겼다. 증권가에서는 “예상보다 크게 완화된 내용”이라고 평한다. 오진원 하나금융투자 연구원은 “이미 지주회사로 전환한 기업은 강제적인 자회사 지분율 상향이 필요 없게 됐고 브랜드 수익 등에 대한 제한도 없다는 점에서 지주사에 미치는 영향은 제한적”이라고 분석했다.

다만 일부 지주회사는 주력 계열사의 실적 부진 등으로 당분간 주가 반등이 어려울 것이라는 전망도 나온다. LG는 주력인 LG전자·LG화학의 2·4분기 실적이 다소 부진한 여파로 주가가 크게 하락했다. 주가가 저평가 구간인데다 구광모 회장 체제에 대한 기대감이 크지만 주력 계열사 리스크가 상존해 있다는 분석이다. 롯데 역시 중국 사업 부진과 오너리스크로 기대보다는 우려가 더 높다는 평가다.