동국제강(001230)이 2·4분기를 저점으로 본격적인 회복이 예상되는 실적에 기반해 주가 기지개를 켤 것이라는 전망이 힘을 얻고 있다. 글로벌 조선 시장의 신규 발주가 늘어나는 국면에서 후판 시장의 수요가 증가할 것으로 예상돼 후판 추가 생산 능력을 갖춘 동국제강이 수혜를 볼 것이라는 분석이다.

16일 한국거래소에 따르면 지난 14일 유가증권시장에서 동국제강은 0.89% 내린 8,930원에 마감했다. 이날은 주가가 소폭 떨어졌지만 8월 이후 주가가 15% 넘게 오르면서 좋은 흐름을 이어가고 있다. 지난 11일에는 장중 9,590원까지 오르며 1만원 선 회복을 눈앞에 두기도 했다.

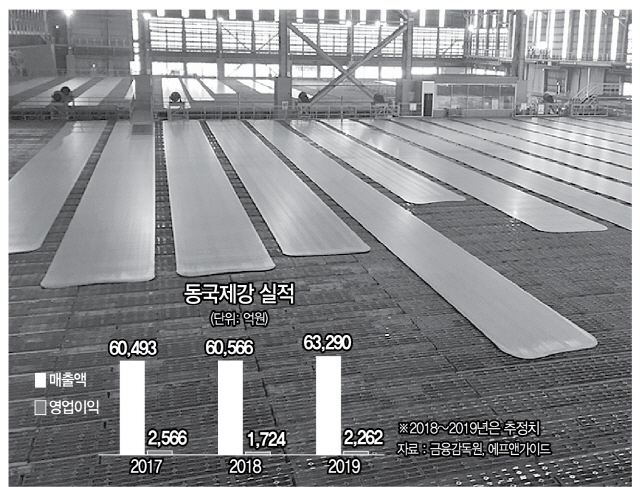

실적 개선 전망이 동국제강 주가에 긍정적인 효과를 준 것으로 분석된다. 동국제강은 2·4분기에 전반적인 시장 침체에도 직전분기 대비 7% 증가한 매출액 1조 3,533억원과 영업이익 220억원으로 흑자 기조를 지속했는데 하반기 제품가격 상승에 개선폭이 확대될 것으로 전망된다. 금융정보제공업체 에프앤가이드에 따르면 3·4분기 동국제강은 매출액 1조 5,441억원, 영업이익 530억원을 기록할 것으로 예상된다. 특히 내년 실적은 매출액 6조 3,290억원, 영업이익 2,262억원으로 올해 부진한 흐름을 딛고 본격적인 반등이 예상된다.

글로벌 조선 신규 발주 상승에 따른 후판 수요 증가가 동국제강 실적 개선의 원동력이 될 것이라는 전망이다. 이원주 KTB투자증권 연구원은 “글로벌 조선 신규발주 상승에 따라 내년 후판 수요가 올해 대비 9% 증가할 것으로 전망된다”며 “POSCO와 현대제철의 후판 설비 가동률이 이미 높아져 있어 내년 증가하는 물량을 동국제강이 점유해 후판사업부 매출액이 내년 올해보다 60% 넘게 증가할 것”이라고 진단했다. 수요 증가에 맞춰 생산량 증가도 가능할 전망이다. 이 연구원은 “기존에 가동 중단했던 100만톤의 후판설비 재가동 논의가 내년 하반기부터 있을 것으로 예상한다”며 “내년 2·4분기부터 3·4분기, 4·4분기 가동률을 73.2%, 95.4%, 118%로 전망한다”고 설명했다.

판매량 감소가 예상되지만 가격 상승에 봉형강 사업부도 내년 실적이 좋아질 것으로 기대된다. 이 연구원은 “내년 판매량 감소에도 봉형강 철강재 가격 상승으로 동국제강 봉형강 대당 평균 판매가격(ASP) 증가가 기대된다”며 “내년 동국제강 동형강 사업부 매출액은 올해보다 3.8% 증가하며 견조한 실적이 전망된다”고 설명했다. 동국제강이 지분을 갖고 있는 브라질 CSP 제철소 실적이 개선되고 있다는 점도 동국제강 주가에 긍정적이다. 박현욱 현대차증권 연구원은 “그동안 동국제강에 리스크 요인으로 지적됐던 브라질 CSP가 2·4분기에 영업이익을 기록했다”며 “순손실도 헤알화 약세로 인한 것이어서 의미를 부여할 필요가 없다고 판단된다”고 설명했다.

증권사들도 밸류에이션과 실적 개선을 이유로 투자의견 ‘매수’와 목표주가를 긍정적으로 발표하고 있다. 박 연구원은 “2·4분기 실적 부진은 주가에 이미 반영됐고 앞으로 실적 개선 시 주가 상승모멘텀이 충분하다”며 목표주가를 1만 1,500원으로 제시했다. 이어 “현재 주가가 주가순자산비율(PBR) 기준 0.28배로 밸류에이션 매력도 충분하다”며 “철강 중형주 중에서는 가장 돋보인다”고 강조했다. KTB투자증권도 동국제강에 대한 첫 리포트를 발표하면서 “2019년부터 본격적인 주가 상승이 기대된다”며 “목표주가 1만 1,000원으로 커버리지를 개시한다”고 밝혔다.