김재임 하나금융투자 연구원.

김재임 하나금융투자 연구원.

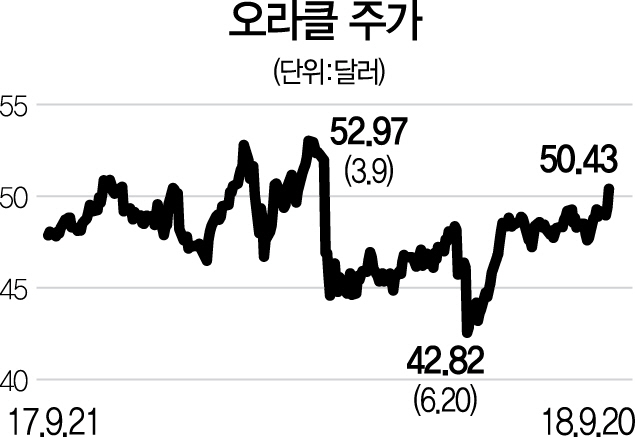

미국 오라클은 글로벌 대표 소프트웨어 기업으로 데이터베이스·전사적자원관리(ERP)·고객관계관리(CRM) 등 다양한 기업용 소프트웨어를 제공한다. 소프트웨어 매출 기준으로 미국 마이크로소프트에 이어 글로벌 2위다. 오라클은 소프트웨어 및 컴퓨팅 리소스를 클라우드로 제공하는 클라우드 사업자로 전환하는 데 전략적으로 주력하고 있다.

클라우드 사업비중을 높이기 위해 노력하고 있으나 기존의 온프레미스(기업 내부에 설치·운영) 매출 비중이 여전히 65%를 차지하며 클라우드의 비중은 20%가 되지 않는다. 또한 2018 회계연도 4·4분기(3~5월)부터 클라우드 실적을 개별 공개하지 않고 온프레미스 실적과 함께 묶어 발표하면서 투자심리에 부정적인 영향을 주고 있다.

최근 발표한 2019 회계연도 1·4분기(6~8월) 실적은 매출액이 91억9,000만달러로 전년보다 1% 늘었고 주당순이익(EPS)은 같은 기간 16% 증가한 71센트다. EPS는 시장 기대치를 상회했으나 매출액은 시장 컨센서스(92억8,000만달러)를 소폭 하회했다. 클라우드와 온프레미스 서비스를 포함하는 ‘클라우드 & 온프레미스 서포트’ 매출액은 66억1,000만달러(+3% yoy)로 66억8,000만달러인 시장 기대치에 다소 못 미쳤다.

글로벌 정보기술(IT) 사업자의 성장성 여부는 ‘디지털화’에 얼마나 빠르게 대응하느냐에 따라 결정되고 있다. 오라클 역시 클라우드 사업으로의 전환을 최우선 과제로 삼고 있으나 진행속도는 기대보다 더디다. 특히 오라클이 강점을 두고 있는 데이터베이스와 ERP 등의 분야는 기업고객들이 여전히 기존 방식을 고수하려는 경향이 있다는 점이 영향을 준다. 클라우드 사업자로서의 강점을 가지고 신규 고객을 끌고 있기보다 아직은 기존의 온프레미스 고객을 클라우드 서비스로 전환하는 정도에 머무는 점 역시 전체 외형성장의 속도가 더딘 이유이다. 클라우드 서비스 사업자로의 전환 속도를 높이고 신규고객 진입을 통해 외형성장이 가속화돼야 주가가 의미 있는 상승세를 시현할 수 있을 것으로 보인다.