코스피 지수가 추석 연휴를 마치고 한때 2,350선을 돌파하는 등 회복세를 이어갔지만 미국·중국 무역분쟁 등 하락 요인은 해결되지 않았다. 주요 증권사들은 연말 배당을 앞두고 배당성향이 높은 종목들로 포트폴리오를 구성해 리스크 국면을 피해가야 한다고 조언하고 있다.

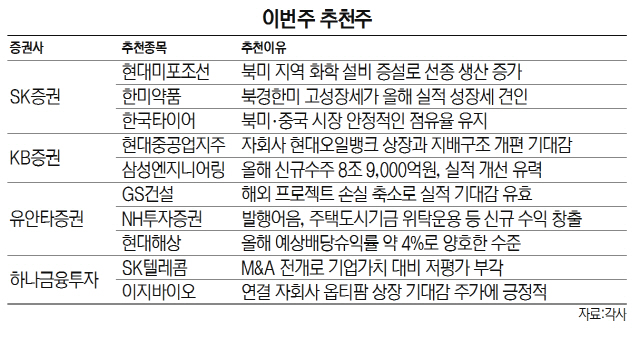

SK증권은 현대미포조선(010620)과 한미약품(128940), 한국타이어(161390) 매수를 추천했다. 최근 북미에 화학 설비들이 대거 증설됐는데 해당 지역에서 생산되는 에틸렌 등을 운반하는 선종을 주로 현대미포조선이 생산해 수혜가 예상된다. 한미약품은 중국 자회사 북경한미의 고성장세가 하반기 실적에 도움이 될 것으로 기대된다. 한국타이어는 유럽과 북미, 중국 등 해외시장에서의 점유율 개선이 매수 이유로 꼽혔다.

KB증권은 현대중공업지주(267250)와 삼성엔지니어링(028050), DB손해보험을 추천주로 제시했다. 현대중공업지주는 하반기 자회사 현대오일뱅크의 기업공개(IPO) 기대감과 시가배당률 5% 이상 추진 등 주주친화정책이 주가 기대감을 키우고 있다. 삼성엔지니어링은 올해 신규수주 총액 8조 9,000억원으로 추세적 수주 잔고 성장이 이어져 주가도 긍정적일 것이라는 분석이다. DB손해보험은 지난 2·4분기 순이익이 1,900억원으로 전년 대비 소폭 하락했지만 자동차보험 손해율, 장기위험손해율 등의 수익성 악화 우려가 완화돼 주가가 반등할 것으로 기대된다.

유안타증권은 GS건설(006360), NH투자증권(005940), 현대해상(001450)을 추천주로 선택했다. NH투자증권은 4.6%의 높은 배당수익률이 예상되고 최근 인수금융, 부동산 개발 등 자기자본을 활용한 신규 수익원 창출을 지속해 주가 상승 매력이 높다는 평가다. GS건설은 하반기 베트남 개발 시범 사업 착공이 예정돼 있어 해외 성장 동력 확보 차원에서 상승 모멘텀이 기대된다. 정부의 부동산 공급 대책으로 신규 주택 및 정비시장이 활성화될 것이라는 기대감도 GS건설에 긍정적인 요인이다. 현대해상은 배당수익률이 4% 수준으로 양호하고 자동차 보험 손해율의 전년 대비 상승폭이 낮을 것으로 전망돼 실적 개선이 유력하다.

하나금융투자는 SK텔레콤(017670)과 이지바이오(035810) 매수를 추천했다. SK텔레콤은 최근 인수·합병(M&A) 시장에서 속도를 높이고 있는데 딜이 성사될 경우 기업가치 대비 저평가로 주가 상승이 기대된다는 분석이다. 이지바이오는 3·4분기 육계 시장 강세로 전년 대비 기업이익이 늘어날 것으로 전망되고 연결 자회사 옵티팜의 상장도 앞두고 있어 주가 상승 기대감이 크다.