호아팟은 베트남의 건설 경기 확대를 상징하는 최대 철강 기업이다. 사진은 호아팟이 베트남 북부 하이즈엉(Hai Duong)에 세운 철강 생산단지에서 고로가 돌아가고 있는 모습. /사진제공=호아팟

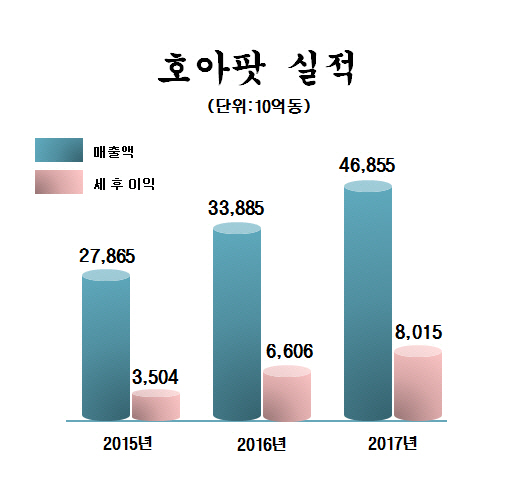

호아팟은 베트남의 건설 경기 확대를 상징하는 최대 철강 기업이다. 사진은 호아팟이 베트남 북부 하이즈엉(Hai Duong)에 세운 철강 생산단지에서 고로가 돌아가고 있는 모습. /사진제공=호아팟호아팟(Hoa Phat Gruop)은 시가총액 84조8,500억동(약 4조730억원·4일 기준)의 베트남 최대 철강 생산 기업이다. 베트남이 고속 성장을 하는 만큼 건설 경기 확대와 사회간접자본(SOC) 확충 바람을 타고 꾸준한 성장세를 기록하고 있다. 지난 8월까지 올해 철강 생산량은 147만 톤으로, 지난해 같은 기간과 비교해 10% 늘어난 수치다.

호아팟은 설립(1992년) 이후 세 번의 도약기를 거쳤다. 첫 도약은 지주사(호아팟그룹) 전환과 호치민 증권거래소 상장, 베트남 북부 하이즈엉(Hai Duong)에 생산 복합단지(integrated complex) 조성 등의 성과를 낸 2007년이다. 이어 연간 생산량을 200만톤으로 늘린 2016년, 남부 꽝응아이(Quang Ngai)에 또 다른 복합단지를 세우고 연간 생산량을 400만톤까지 확장한 지난해 각각 가파른 성장을 보였다. 이르면 올해 완공하고 내년부터 운영 예정인 중꾸엇(Dung Quat) 단지는 연 60만톤을 생산할 것으로 예상돼 또 한번 ‘퀀텀 점프’가 가능할 전망이다.

팜 티 킴 오안 호아팟 최고재무책임자(CFO)는 “2기의 자체 고로를 보유하고 완제품을 생산하며, 일부 하천과 바다의 항만을 직접 보유해 수송 비용 절감 효과를 내는 것이 호아팟의 강점”이라며 “생산 관리능력 역시 뛰어나다”고 소개했다.

호아팟은 올해 매출액을 지난해보다 174%나 껑충 뛴 56조5,370억동(약 2조7,100억원)으로 자체 예상하고 있다. 수도인 하노이의 호앙마이 지구 주상복합 ‘만다린 가든 2’ 프로젝트의 수익이 반영된 결과다. 다만 세후 이익은 같은 기간 4% 증가에 그칠 것으로 내다봤다. 호아팟 관계자는 “올해 2·4분기 제2 고로가 정기 점검을 위해 두 달 간 운행을 정지해 생산에 차질을 빚은 점과 기타 대외적 요소 등으로 이익 증가에 제약이 있었다”고 설명했다.

특히 올해 미국과 중국의 무역분쟁이 베트남 같은 신흥국의 수출에 큰 타격을 가했으나, 아직 내수 제품이 많은 만큼 호아팟이 입은 타격은 제한적이라는 것이 회사 측의 설명이다. 호아팟 관계자는 “제품의 80~90%가 베트남 국내 시장에 판매돼 무역분쟁의 영향이 적다”고 설명했다. 오는 2020년까지 베트남에 철강 긴급수입제한조치(세이프가드)가 허용되는 점도 호재다.

호아팟은 건설 자재와 가구, 냉장에서부터 부동산에 이르기까지 문어발식 사업 확장을 벌이고 있다. 동물 사료 같은 농업분야도 사업 포트폴리오에 포함된다. 팜 티 킴 오안 CFO는 “농업 분야는 연간 20%대 성장률을 나타내는데 본업인 철강(성장률 10%대)보다 더 낫다”고 강조했다.

호아팟의 주가는 지난해 3만동 대에서 올해 들어 등락을 거듭하다 이달 4만동 대로 올라섰다. 호아팟을 베트남 추천주로 꼽는 국내 증권사가 늘고 있다. 삼성증권 관계자는 “호아팟은 주가수익비율(PER)이 7배로 시장 대비 저평가됐고, 지난해 한 해 동안 주가 수익률이 74%에 달해 베트남의 대표적인 성장주로 꼽힌다”고 말했다.