한화에어로스페이스 근로자들이 항공기 엔진을 검수하고 있다. /사진제공=한화에어로스페이스

한화에어로스페이스 근로자들이 항공기 엔진을 검수하고 있다. /사진제공=한화에어로스페이스한화에어로스페이스(012450)는 최근 하락장에서 돋보인 종목 중 하나다. 4개월여 간 오히려 주가가 30% 이상, 10월 급락장에서도 14%나 올랐다. 한화에어로스페이스가 이처럼 주가 상승이 가능했던 이유는 기본적으로 대내외 변동성에 영향을 덜 받는 기계·방산주인 데다 국내 유일의 가스터빈 엔진 제조사로서 항공엔진 사업 고도화에 박차를 가한 덕분이다. 그동안의 사업 재편을 통해 자회사 효과에 대한 기대감도 높아지고 있다.

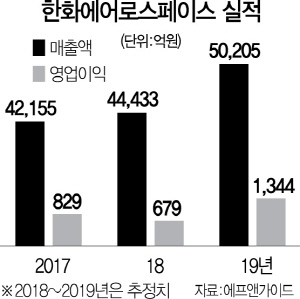

7월 이후 지난주까지 한화에어로스페이스의 주가는 40%나 올랐다. 같은 기간 코스피지수는 보합세를 보이다 10월 급락장에서 무너지면서 10% 이상 떨어졌었다. 10월 한 달만 봐도 코스피가 14% 급락하는 사이 한화에어로스페이스 주가는 14% 상승했다. 기업 실적에 대한 우려가 짙어지는 가운데 증권가의 실적 전망치도 상향 조정되고 있다. 11일 에프앤가이드에 따르면 한화에어로스페이스의 올해 영업이익 전망치는 10월 663억원이었지만 이달 들어서는 679억원으로 올랐다. 2019년 전체 영업이익 전망치도 1,305억원에서 1,344억원으로 상향 조정됐다.

이는 안팎의 경기·증시 불확실성 속에서 이와 무관하게 성장이 가능한 회사로 투자자들이 눈을 돌린 결과로 분석된다. 한화에어로스페이스는 1979년 이후 6월까지 8,600대 넘는 엔진을 생산한 국내 유일의 항공기 엔진 제조사다. 특히 2015년 미국 제너럴일렉트릭(GE)와의 엔진부품 장기공급계약, 프랫앤드휘트니(P&W)와의 차세대 엔진 국제공동개발(RSP) 사업 참여 등 글로벌 시장에서 명성이 높아지고 있다. RSP는 항공기 엔진의 개발, 양산부터 애프터마켓까지 사업의 리스크와 이익 모두 참여 지분만큼 배분하는 계약 방식이다. 3대 엔진 제작사인 GE·롤스로이스·P&W와 소수의 RSP 업체들, 또 수주·하청 방식으로 부품을 제작·공급하는 150여개의 협력사들이 생태계를 이루고 있다.

한화에어로스페이스 측은 장기적으로 세계 5대 RSP 업체로 성장한다는 목표를 내세우고 있다. 항공 여객 수요·물동량 증가에 따라 민간 항공기 시장이 꾸준히 성장하면서 항공기 엔진 부품 시장은 2020년 360억 달러(40조5,720억원) 규모에 달할 것으로 전망된다.

군수엔진, 엔진부품 장기공급(LTA)은 항공기 엔진 사업과 함께 한화에어로스페이스의 3대 축이다. 엔진부품 LTA 부문은 내년부터 베트남 신규 공장의 양산이 개시돼 공격적인 시장 확대가 기대된다. 2025년까지 1조원 수준의 민수 항공기 엔진부품 매출을 올린다는 계획이다.

사업 재편 효과와 자회사 효과도 기대된다. 한화에어로스페이스는 지난해 7월, 올해 4월 물적 분할을 통해 한화지상방산, 한화파워시스템, 한화정밀기계, 한화테크윈 등 4개의 신규 법인을 출범시켰다. 시너지 효과를 창출하기 어려운 사업부문을 분리해 독립성을 키운다는 취지다. 이어 5월부터는 각 독립 법인의 실적 안정성과 성장성을 키우기 위한 M&A가 잇따랐다. 한화시스템은 한화S&C와 합병했고 ㈜한화의 공작기계·항공 사업을 양수했다. 신한금융투자는 이 같은 M&A에 따른 내년 실적 증가액이 매출 7,173억원, 영업이익 621억원에 달할 것으로 추정했다.

방산 사업도 성장이 점쳐진다. 자회사인 한화지방방산은 K-9 자주포를 생산하며 한화시스템은 위성·항공용 레이더를, 손자회사인 한화디펜스는 K-21 장갑차 등을 생산한다. 내년 국방예산이 11년 만의 최대폭인 8.2% 증가한 46조7,000억원으로 늘면서 한화에어로스페이스에 호재가 될 것이란 예상도 나온다. 한화그룹은 글로벌 시장에서 20위 수준인 방산 사업을 2025년까지 10위권으로 끌어올린다는 계획이다.