GS(078930)가 자회사인 GS칼텍스의 실적 개선과 발전 자회사의 성수기 진입 효과 등으로 주가 반등을 노리고 있다. 현재 주가는 시장을 휘감고 있는 외부 악재들로 인해 실적에 미치지 못하는 움직임을 보이고 있다. 전문가들은 GS 실적이 당분간 상승 흐름을 이어갈 것으로 보고 주가 저평가가 심한 만큼 실적에 어울리는 주가 흐름을 보일 것으로 전망하고 있다.

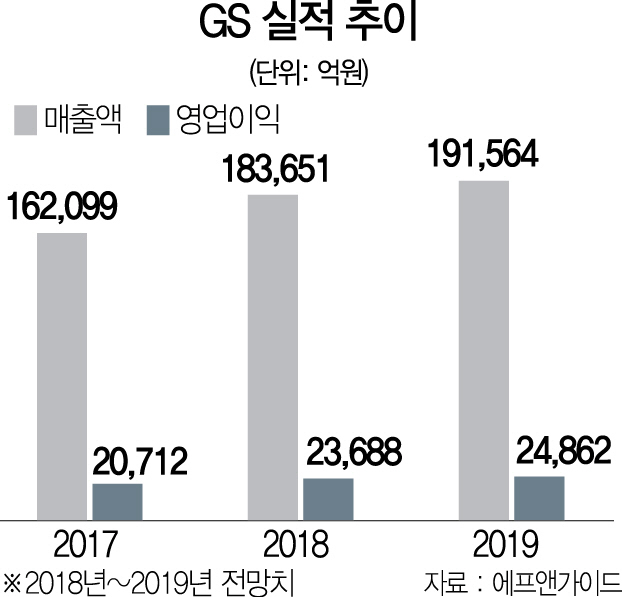

21일 증권 업계에 따르면 GS 3·4분기 매출액은 지난해 동기 대비 13.7% 증가한 4조8,096억원, 영업이익은 39.2% 증가한 6,914억원으로 집계됐다. 시장 기대치를 넘어선 어닝서프라이즈다. 특히 국내 정유 업체 ‘빅4’ 가운데 유일하게 3·4분기 영업이익이 1년 전보다 증가한 GS칼텍스의 영향이 컸다. GS칼텍스의 3·4분기 영업이익은 6,360억원으로 지난해 같은 기간보다 9.9% 증가했다. 매출액은 9조8,040억원으로 30%나 늘었다.

부문별로 보면 실적 비중이 가장 큰 정유 사업의 영업이익이 4,570억원으로 7% 늘었다. 특히 파라자일렌(PX) 마진 상승으로 석유화학 부문 이익이 크게 증가해 지난해보다 49% 급증한 1,380억원의 영업이익을 냈다. 발전 자회사들 및 유통 자회사들의 실적이 전반적으로 개선된 점도 GS 실적 호조에 긍정적인 영향을 미쳤다.

그러나 주가는 크게 반등하지 못하고 있다. 지난 8일 장 마감 공시를 통해 실적을 발표한 다음날 상승세를 보이기는 했지만 10월 초의 5만5,000원대에 한참 못 미치고 있다. 다만 최근 들어 상승세를 이어가고 있는 점은 긍정적이다. 전문가들은 실적과 성장세를 감안할 때 GS의 주가가 저평가돼 있고 3·4분기 어닝서프라이즈로 주가 재평가가 이뤄질 것으로 전망하고 있다. 강동진 현대차증권 연구원은 “GS칼텍스를 제외한 상장사(GS리테일·GS홈쇼핑·GS글로벌) 지분 가치만 4조3,000억원으로 시가총액 수준에 이르고 도시가스 공급 자회사 매각(장부 가치 합계 2,420억원)으로 확보한 6,200억원 등을 감안하면 어떤 지표로 보더라도 현 주가는 극심한 저평가 상황”이라며 “실적 서프라이즈를 계기로 주가 재평가가 기대된다”고 밝혔다.

주가 반등을 이끌 주자는 주력 자회사인 GS칼텍스다. 내년 고도화설비 정상화에 따른 기저효과와 더불어 국제해사기구(IMO)가 오는 2020년 예정대로 황산화물 규제를 강화하기로 하면서 실적이 개선될 것으로 전망된다. 당초 2022년 가동이 기대됐던 올레핀 생산시설(MFC)이 예상보다 이른 2021년 중으로 가동될 것으로 전망되는 점도 긍정적이다. MFC는 정제설비에서 생산되는 나프타, 액화석유가스(LPG) 등을 원료로 하기 때문에 일반적인 나프타분해시설(NCC) 대비 원가 경쟁력이 높아 중장기 공급과잉 우려에도 불구하고 안정적인 실적 기대가 가능해 최소 2022년까지 이익 개선이 기대된다는 분석이다.

배당도 투자심리를 자극한다. GS는 유가 급락으로 적자를 기록한 2014년에도 배당을 할 만큼 배당에 적극적이며 2014년을 제외하고 매년 배당이 증가하고 있다. 올해 역시 GS칼텍스 정상화 및 지분 확보 비용 감소로 지난해보다 200원 증가한 2,000원을 배당할 것으로 예상된다. 황성현 유진투자증권 연구원은 “과도한 주가 하락에도 풍부한 이익 창출력과 밸류에이션 매력(2018년 기준 PBR 0.56배·ROE 12.4%), 배당수익률(4.0%)을 고려하면 지나친 소외라고 판단한다”며 “정상화를 고려한 매수가 필요한 시점”이라고 강조했다.