다만 최근 미국에서도 경기 고점 논란이 이어지며 연방준비제도(Fed·연준)가 금리 인상 속도 조절 가능성을 내비치는 등 신중한 입장을 나타내고 있다. 또 미국과 중국의 90일 간 추가 관세 부과 중단 및 협상 진행 합의로 미중 무역분쟁 타결 가능성에 대한 기대감이 높아졌으나 중국 통신장비업체 화웨이의 최고재무책임자(CFO)인 멍완저우 부회장이 미국 정부의 요청으로 캐나다에서 체포되는 사건 등이 주식시장에 돌발 악재로 작용하고 있다. 이러한 국제 정세에 따른 국내 주식시장의 불확실성이 높은 만큼 수익성은 낮지만 안정적이고 미국 금리 인상의 수혜를 기대할 수 있는 외화 예금, 달러 보험 같은 상품들이 주목받는다.

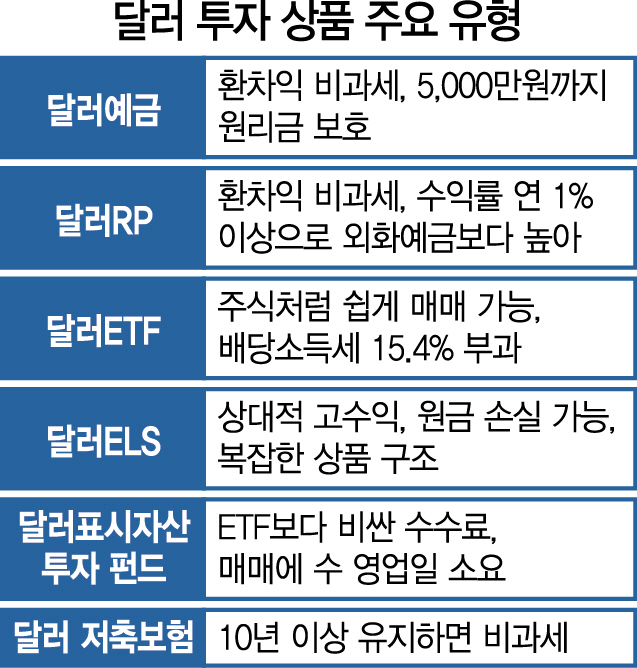

달러 강세 시기의 달러 자산은 안전하고 수익성 높은 투자 대상으로 평가된다. 그러나 상품 만기 또는 투자금 상환 시 환율 변동에 유의해야 한다. 대표적인 달러 투자 상품인 외화 예금은 5,000만원 한도 내에서 예금자 보호를 받을 수 있어 안정성이 보장되며 환율 차이에 따른 환차익을 누릴 수 있는 상품이다. 은행에 달러 계좌를 열고 원화로 입금하면 입금 시점의 환율로 환전돼 해당 계좌에 달러가 입금된다. 이때 환율은 현찰 매매보다 1%포인트 정도 싸게 적용 받을 수 있는 것이 특징이다. 환차익은 비과세 대상이지만 이자에 대해서는 15.4%의 이자소득세가 부과된다.

달러보험은 고객의 보험료를 해외에서 달러로 투자·운용하는 상품이다. 보험료를 외화 통장을 개설해 달러로 지불하거나 원화로 지불할 수 있다. 달러 보험은 연 3.5~4%대의 확정 금리가 적용돼 예금보다 높은 수익률이 장점으로 평가된다. 환차익에 대한 세금이 없고 만기 때 환율이 올라가면 추가 수익을 기대할 수 있다. 10년간 상품 가입을 유지해야 이자 수익에 대해 비과세 적용을 받을 수 있다.

증권사가 보유하고 있는 달러 표시 채권을 투자자에게 매도하고 일정 기간 후 약정 가격으로 증권사가 다시 매수하는 달러 RP(환매조건부채권)는 원금 손실 위험을 감수하고 자산 증식을 원하는 투자자에게 인기를 얻고 있다.

미국달러선물지수를 기초로 달러의 방향성에 투자하는 미국선물 상장지수펀드(ETF) 투자도 늘고 있다. 달러화 강세로 달러선물지수 상품의 가치도 올라가기 때문이다. 금리는 연 1% 중반에서 2%대였으나 신한금융투자가 최근 연 3% 금리의 달러RP를 출시했다. 수시 입출금이 가능해 유동성이 좋고 단기 환차익을 노릴 수 있다는 것이 장점으로 꼽힌다. 달러 주가연계증권(ELS)은 미국S&P500지수나 홍콩항셍지수(HSCEI) 등 주가지수나 글로벌 기업 주가 등 기초자산 가격이 가입 시점보다 일정 기준 아래로 떨어지지 않으면 목표 수익률을 달성할 수 있는 상품이다. 원달러 환율 상승(달러 강세)시 환차익을 노릴 수 있지만 달러가 약세를 보이면 그만큼 손실을 감수해야 한다.

6월 미국 연준은 2008년 이후 10년 만에 기준금리 2% 시대를 열었고 올해만 금리를 세 차례 인상했다. 반면 국내 기준 금리는 경기 둔화에 대한 우려로 내년에 동결되거나 인상되더라도 소폭에 그칠 것으로 예상된다. 한 자산운용사 관계자는 “미국 연준이 12월에 이어 내년에 세 차례 금리를 올릴 경우 기준금리 3% 시대를 목전에 두게 된다”며 “달러 투자에 대한 수요는 한동안 재테크 시장의 한 축이 될 것”이라고 설명했다.