박능후(왼쪽) 보건복지부 장관이 14일 정부서울청사 별관에서 제4차 국민연금 종합운영계획안을 발표하고 있다. /이호재 기자

박능후(왼쪽) 보건복지부 장관이 14일 정부서울청사 별관에서 제4차 국민연금 종합운영계획안을 발표하고 있다. /이호재 기자

14일 보건복지부가 발표한 국민연금제도 개편 정부안 네 가지는 크게 ‘현행 유지’와 ‘더 내고 더 받는’ 방안으로 나뉜다. 세금을 더 내서 기초연금을 올릴지, 보험료를 더 내서 국민연금 급여액을 늘릴지에 차이가 있을 뿐이다. 국민연금기금의 소진을 늦추고 미래 세대의 보험료 부담을 덜어줄 방안은 담기지 않았다.

지난달 복지부가 문재인 대통령에게 중간보고한 초안에는 ‘받는 연금액’인 소득대체율은 인상하지 않고 보험료만 올리는 방안도 포함돼 있었지만 최종안에서 결국 빠졌다. ‘인기 없는’ 개혁안인 만큼 국민 반발을 의식해 물러선 것이다. 하지만 가파른 저출산·고령화·경제성장 둔화 등으로 기금 소진은 앞으로 더 빨라질 수밖에 없어 재정목표 원칙과 장기계획조차 제시하지 않은 이번 정부안에 대해 “반쪽짜리” “사상누각”이라는 비판의 목소리도 나온다.

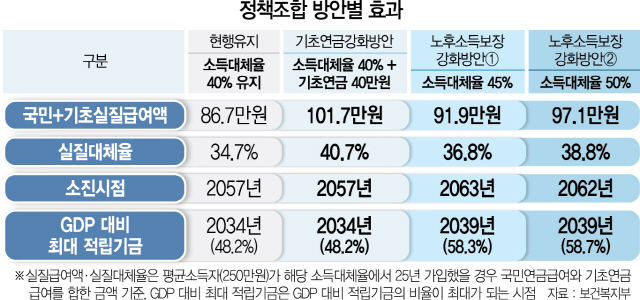

◇빠졌던 ‘현행유지’안도 결국 들어가= 정부가 제시한 방안은 네 가지다. 1안은 ‘현행 유지’다. 2028년까지 40%로 떨어지는 소득대체율과 현재 9%인 보험료율은 그대로 둔다. 대신 정부의 기초연금 강화에 따라 기초연금 최고지급액은 내년 4월부터 소득 하위 20% 어르신에 대해 25만원에서 30만원으로 올린다. 하위 20~40%는 2020년, 하위 40~70%는 2021년부터 인상된다.

‘현행 유지’는 당초 정부 논의과정에서 거론됐지만 ‘연금개혁 자체가 무산될 수 있다’는 문제의식에 따라 초안에서는 빠졌었다. 하지만 보험료 인상을 꺼리는 국민 여론에 따라 결국 최종안에 들어갔다. 박능후 복지부 장관은 “설문조사 결과 국민 절반은 현 제도 유지를 원하고 있었다”고 밝혔다. 문제는 정부가 앞으로는 어떻게 하자는 방향도 제시하지 않았다는 점이다. 국민에게 추가 부담이 생기지 않지만 ‘용돈 연금’이라는 비판이나 기금 조기 소진 우려에 대한 해결방안도 없다.

◇기초연금 인상 ‘세금폭탄’ 불보듯= 2안은 국민연금은 그대로 두고 기초연금 상한만 2022년부터 40만원으로 올리는 방안이다. 가입자가 국민연금과 기초연금을 합쳐 한 달에 받는 실질급여액(생애평균 250만원 소득자가 국민연금 25년 가입 시)이 101만7,000만원으로 네 가지 안 가운데 가장 많다. 하지만 세금으로 충당하는 기초연금을 올리면 국가재정 부담이 천문학적으로 커져 결국 세금 인상으로 이어질 수밖에 없다. 기초연금을 40만원으로 올리면 내년도 11조5,000억원인 기초연금 예산은 2088년 1,416조원 수준까지 불어날 것으로 알려졌다.

자신의 노후에 대한 국민의 책임의식도 약해질 수 있다. 국민연금제도발전위원장이었던 김상균 서울대 명예교수는 “각자 낸 돈으로 나중에 돌려받는 ‘사회보험’ 방식의 국민연금 대신 ‘조세’인 기초연금을 강화하면 국민들은 ‘세금이나 보험료를 내지 않아도 돈 내는 사람과 똑같이 받는다’는 인식을 갖게 된다”고 경고했다. 연금개혁에 성공한 캐나다의 아시아 빌리그 금융감독청 보험계리국장도 “국민이 보험료를 세금이 아닌 연금저축으로 인식하고 스스로 자신의 노후를 위해 노력해야 한다는 생각을 심어주는 게 올바른 방향”이라고 강조했다.

◇재정안정화·장기계획 실종 “목적지 없이 비행하는 꼴”= ‘노후소득 보장 강화’를 내세운 나머지 두 개 안은 보험료율과 소득대체율을 동시에 올리는 방안이다. 3안은 소득대체율을 45%에서 유지하되 현재 9%인 보험료율은 2021년부터 5년마다 1%포인트씩 올려 2031년 12%까지 총 3%포인트 올린다. 이때 실질급여액은 91만9,000원으로 현행 유지(86만7,000원) 때보다 약 3만원 오른다. 기금 소진 시점은 2057년에서 2063년으로 6년 늦출 수 있다. 4안은 소득대체율을 2021년까지 50%로 올리고 보험료율은 2036년 13%까지 총 4%포인트 올린다. 역시 2021년부터 5년마다 1%포인트씩 올려 인상 속도는 3안과 같다. 기금 소진 시점은 2062년으로 현행보다 5년 늦춰진다.

두 가지 안 모두 보험료를 올리는 대신 받는 돈(소득대체율)도 올리는 식이어서 국민연금 재정 안정화에는 효과가 없다. 보험료도 5년마다 1%포인트씩 올리게 돼 있어 인상 시점이 올 때마다 정치 사정에 따라 흔들릴 가능성도 높다. 당장 소득대체율도 2028년까지 20년간 10%포인트씩 낮추기로 지난 2008년 법 개정이 됐지만 이번에 뒤집히게 됐다.

전문가들은 이번 정부안에 대해 “연금개혁을 안 하겠다는 것”이라고 평가한다. 김 교수는 “2031~2036년까지 보험료를 인상한 후에는 어떻게 되느냐”며 “연금개혁의 기본은 70~100년짜리 장기계획·재정목표 원칙을 정하고 그 안에서 중단기 개편을 해나가는 것인데 현 개편안은 목적지도 정하지 않고 비행하는 것과 마찬가지”라고 말했다. 일본은 100년, 미국은 70년 후 재정목표를 정해놓고 있다. 이어 “노후소득 보장을 강화하면 후세대 부담은 늘어나는 것이 명약관화인데 이에 대한 언급은 없다”며 “반쪽짜리”라고 아쉬움을 표했다.