16일 금융권에 따르면 일부 주요 저축은행들은 특판을 제외한 일반 예·적금 상품의 이달 중 재예치율이 50%대로 급감했다. 대형 저축은행인 A저축은행은 특판을 제외한 예·적금 상품 재유치율이 50%대, B저축은행은 일시적이나마 40%대까지 내려간 것으로 알려졌다. 저축은행중앙회에 따르면 중앙회 전산시스템을 공유하는 중소형 저축은행들도 이달 들어 재예치율이 75%(특판 및 일반 상품 전부 대상) 수준으로 나왔다. 저축은행의 재예치율은 평균 80% 정도가 정상이다. 하지만 일부 대형 저축은행의 재예치율이 50%대로 하락한 것은 이례적이라는 분석이다.

재유치란 고객이 만기된 예·적금 금액을 그대로 다시 만기연장을 하거나 재가입하는 것을 말한다. 재유치율이 떨어지면 수신잔액 확보가 어려워지고 유동성이나 대출확대 등 영업에 차질을 빚을 수 있다. A저축은행 관계자는 “연말에 늘어난 만기 예·적금의 재유치가 50%대인 것은 일시적이라도 유동성에 심각한 문제가 될 수 있다”며 “기존 여신을 회수하고 추가 대출은 자제하겠다는 신호로도 읽힌다”고 말했다.

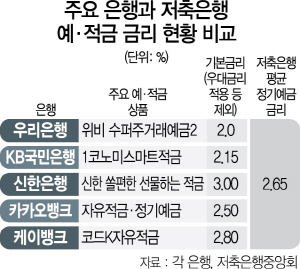

저축은행 재유치율이 급락한 것은 시중은행과 수신금리 격차가 줄어들면서 수신경쟁에서 밀리고 있기 때문으로 풀이된다. 실제로 저축은행중앙회에 따르면 이날 기준으로 저축은행들의 평균 정기예금 금리는 2.65%이며 시중은행들이 이달부터 약 0.3%포인트씩 정기예금 금리를 올려 평균금리가 2% 이상으로 넘어섰다. 시중은행에서도 우대금리를 적용하는 예·적금 상품 중에서는 저축은행 수준보다도 높은 3% 이상의 금리를 주기도 한다.

문제는 시중은행의 수신금리가 높아지면서 저축은행이 대규모 고금리 특판에 나서지 않는 한 재예치율 회복이 쉽지 않다는 것이다. 저축은행 관계자는 “이달 말까지 시간은 많이 남아 있지만 얼마나 (재예치율이) 좋아질지는 의문”이라고 말했다.

일부에서는 저축은행 고객들은 ‘노마드(유목민)’처럼 금리쇼핑을 하는 경우가 많아 특정 저축은행의 재예치율이 갑자기 떨어질 수 있다는 지적도 나온다. 저축은행 관계자는 “특정 저축은행의 수신금리가 떨어질 때 고객들이 금리가 더 높은 곳으로 옮겨가면서 재예치율이 떨어지는 경우가 더러 있다”며 “저축은행들을 돌고 돌아오기는 하는데 기간이 길어지면 문제가 된다”고 설명했다. 재예치율이 급락한 저축은행들은 울며 겨자 먹기로 고금리 특판에 나설 것으로 전망된다. 저축은행 간 특판 출혈경쟁이 거세질 수 있다는 것이다. 한 저축은행 관계자는 “만약 올해 200억원 한도로 특판을 출시하면 내년에 같은 규모로 다시 고금리로 특판을 출시해야만 하는 악순환이 벌어진다”며 “정부가 고금리 대출을 규제하는 상황에서 고금리 특판은 부담이 될 수밖에 없다”고 지적했다.