지난 8일 시장 기대치에 크게 못 미치는 4·4분기 잠정 실적을 공개한 삼성전자(005930)에 대한 증권사들의 목표주가 하향 조정이 이어지고 있다. 증권 업계에서는 우려했던 반도체 업황 둔화가 지난해 말부터 본격화됐다는 진단을 내놓으면서 올해 1·4분기 업황을 주목하고 있다. 당분간 추가 주가 하락보다는 제한적인 주가 등락이 이어질 것이라는 전망에 무게가 실린다.

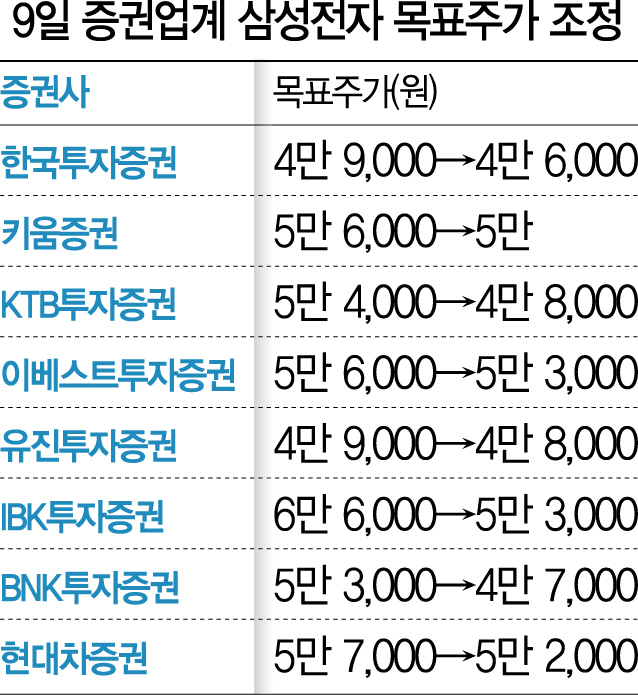

9일 에프앤가이드에 따르면 이날 삼성전자에 대한 리포트를 낸 한국투자증권·KTB투자증권(030210)·키움증권(039490) 등 증권사 8곳 모두 목표주가를 낮췄다. 유종우 한국투자증권 연구원은 삼성전자의 올해 영업이익을 2018년 잠정 실적보다 39% 줄어든 36조원으로 추정했다. 기존 추정치 46조원보다 22% 감소한 수준이다. 이를 근거로 목표주가를 4만9,000원에서 4만6,000원으로 낮췄다. 유 연구원은 “현재 주가가 이미 고점 대비 33% 하락한 수준이기 때문에 실적 하향 조정에 따른 주가 하락 위험은 크지 않다”면서도 “메모리 가격 하락과 2·4분기까지 실적 감소세가 지속돼 단기적으로 주가의 상승 여력도 크지 않을 것”이라고 내다봤다.

김양재 KTB투자증권 연구원도 실적 하향 조정에 따라 목표주가를 5만4,000원에서 4만8,000원으로 하향 조정했다. 삼성전자 4·4분기 실적과 관련해 “반도체 업황 둔화의 영향이 지난해 12월부터 반영된 결과로 판단된다”며 “실적 악화가 일시적 추세인지를 판단하기 위해 이달 말 예정된 삼성전자 기업설명회(IR)에서 공개될 부문별 확정 실적을 확인할 필요가 있다”고 설명했다.

2·4분기부터 실적 반등을 전망하는 의견도 있다. 이승우 유진투자증권(001200) 연구원은 “2·4분기에 비트 출하가 크게 늘면서 반도체 실적이 안정화될 것이고 갤럭시S10 출시와 유기발광다이오드(OLED) 실적 개선의 영향으로 실적 반등이 가능할 것으로 예상한다”고 밝혔다.