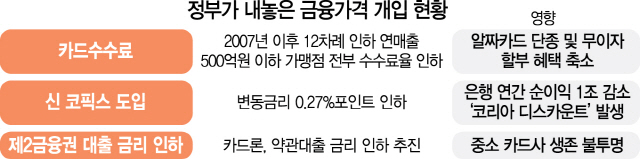

금융당국이 카드론 및 현금서비스 금리 인하 방안을 이르면 다음달 중 내놓기로 했다. 변동금리대출의 기준이 되는 자금조달비용지수(COFIX·코픽스)와 카드 수수료를 잇달아 손질한 데 이은 시장가격 개입의 3탄 격이다. 인위적으로 금리를 내리면 단기적으로 소비자 부담을 줄일 수 있지만 장기적 안목에서 보면 금융회사 사이에 경쟁이 저하돼 도리어 소비자 편익이 낮아질 수 있다는 지적이 나온다.

18일 금융권에 따르면 금융감독원은 제2금융권 대출 상품인 카드론과 현금서비스, 보험 약관대출 등에 대한 합리화 방안을 마련하고 있다. 금감원은 지난해 8월 신용카드사를 대상으로 ‘카드대출 금리체계 모범규준’에 대한 현장점검을 벌였고 이어 관련 업계와 태스크포스(TF)를 꾸려 카드론·신용대출 금리 합리화 방안을 논의해왔다.

이번 대책의 핵심은 신용등급과 무관하게 주먹구구식으로 매겨온 카드론 금리를 조정하는 것이다. 카드사들이 공시하는 카드론 평균 금리는 평균 15% 내외지만 실제로는 고객 확보를 위해 신규 고객들에게 한시적으로 금리를 4%가량 깎아주는 ‘특판금리’를 적용해왔다. 이 과정에서 고(高)신용자가 저신용자보다 더 높은 이자를 부담하는 금리 역전 현상이 발생하는가 하면 결과적으로 특판금리 비용을 기존 고객들이 부담하는 문제가 발생했다는 게 금감원의 판단이다. 카드론은 금리가 높지만 대출이 손쉬워 서민들의 대표적인 ‘급전’ 상품으로 통한다. 금감원은 고객이 맡겨놓은 보험금을 담보로 돈을 빌려주는 약관대출 금리도 현재 평균 7~9%에서 추가 인하하는 방향으로 가닥을 잡고 대책을 마련하고 있다.

카드 업계에서는 볼멘소리가 나오고 있다. 금융당국이 최고금리를 24%로 낮춘 데 이어 금리 역전을 핑계로 사실상 카드론 금리 인하를 압박하고 있다는 것이다. 카드 업계의 한 관계자는 “가맹점 카드 수수료 인하에 따라 이미 수익성이 극도로 낮아진 상황에서 마케팅까지 막으면 중소 카드사들은 사실상 신규 고객을 유치하기 어려워 생존의 위기에 몰리게 된다”고 토로했다.

또 카드론이 가계대출 총량 규제에 묶여 있어 이자만 내릴 경우 카드사들의 수익성이 급격히 악화돼 소비자에 대한 서비스 질이 떨어질 수밖에 없다는 지적도 나온다. 이미 대다수 카드사는 수수료 인하에 대응해 이른바 ‘알짜 카드’들을 서둘러 단종시키거나 무이자할부 등 혜택을 줄줄이 없애고 있다.

정부가 하반기부터 시행하기로 한 신(新)코픽스 도입을 두고도 부작용을 우려하는 목소리가 크다. 신코픽스는 은행의 자금조달 비용을 계산할 때 제로(0) 금리에 가까운 요구불예금 등을 포함시켜 대출 원가를 낮추고 이를 바탕으로 소비자에게 적용되는 최종 금리를 인하하기 위해 도입됐다. 시중은행의 한 관계자는 “기준이 바뀌면 가산금리를 구성하는 유동성 프리미엄도 조정해야 하는데 이 자체를 막는 시장개입이 지나치다”고 반발했다.

국제 신용평가기관인 무디스도 지난달 보고서를 통해 “한국 정부가 소비자 친화적인 정책을 추진하면서 금융권이 수익에 부정적 영향을 안게 됐다”고 소개했다. 금융위원회는 신코픽스 도입에 따라 고객에게 돌아가는 혜택이 1조원가량 될 것으로 자체 추산했다. 고스란히 은행들이 수익 감소로 떠안아야 하는 몫이다.

시중은행의 한 고위관계자는 “해외 투자가들이 이미 한국 은행의 사업 전망에 대해 부정적인 견해를 보이고 있고 향후 은행 수익이 떨어지기 시작하면 건전성에까지 치명적인 영향을 줄 수 있는 문제”라며 “하지만 대통령이 나서 ‘대단하다’고 칭찬하니 반대의견을 낼 수 없는 처지”라고 말했다.