1·4분기 실적 발표 시즌을 앞두고 증권사들의 삼성전자·SK하이닉스(000660)에 대한 실적 전망치 하향 조정이 이어지고 있는 가운데 주가 전망이 엇갈리고 있다. 예상보다 큰 반도체 가격 하락폭, 유기발광다이오드(OLED) 패널 수요 부진 등 반도체 업황 부진에 따른 실적 감소 추세가 이어질 것이기 때문에 당분간 상승을 기대하기 어렵다는 전망이 나온다. 반면 2·4분기부터 반도체 업황 반등이 나타나고 하반기 실적 개선이 기대돼 이번 실적 발표 시즌이 매수의 기회가 될 수 있다는 의견도 있다.

19일 삼성전자는 0.46% 오른 4만3,900원, SK하이닉스는 0.29% 오른 6만 8,000원에 각각 마감했다. 외국인투자가는 이날 유가증권시장에서 129억원 규모의 ‘팔자’에 나선 가운데 삼성전자를 12일 이후 5거래일 만에 매수하며 227억원어치를 사들였고 SK하이닉스는 83억원을 순매수했다. 올해 초 상승세를 이끌었던 외국인 매수세가 주춤해진 가운데 이달 들어 삼성전자는 2.66% 하락했고 SK하이닉스 역시 2.86% 떨어졌다.

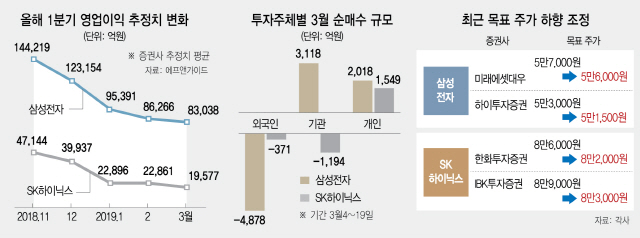

에프앤가이드에 따르면 지난해 12월 말 삼성전자의 올해 1·4분기 영업이익 전망치는 12조3,154억원이었으나 최근 들어서는 8조3,038억원으로 32% 감소했다. SK하이닉스 1·4분기 영업이익 전망치 역시 같은 기간 3조9,937억원에서 1조9,577억원으로 반 토막 났다.

박원재 미래에셋대우(006800) 연구원은 삼성전자에 대해 “올해 1·4분기 D램 평균 판매 단가는 전 분기보다 25%, 낸드는 15% 하락할 것으로 추정돼 반도체 가격 하락폭이 예상보다 가파르다”며 “당분간 반도체 업황 악화로 실적 부진이 예상된다”고 진단했다. 1·4분기 및 올해 영업이익 전망치를 낮추면서 이를 근거로 목표주가도 5만7,000원에서 5만6,000원으로 내렸다.

SK하이닉스에 대해서도 실적 부진 전망에 따른 목표주가 하향 조정이 이뤄졌다. 이순학 한화투자증권 연구원은 “기존 예상대로 2·4분기까지 반도체 공급 과잉 국면이 지속될 것으로 판단한다”며 “2·4분기 실적은 1·4분기보다 더 안 좋을 것”이라고 전망했다. 이에 목표주가를 8만6,000원에서 8만2,000원으로 낮췄다.

반면 일각에서는 2·4분기부터 스마트폰·PC의 계절적 수요 증가에 따른 반도체 재고 감소, 가격 하락폭 축소 등 업황 반등이 이뤄질 것이라는 전망이 나온다. 최도연 신한금융투자 연구원은 “단기적으로 실적 컨센서스 하향 과정이 필요하지만 주가는 이미 실적 하향을 상당 부분 미리 반영한 것으로 보인다”며 이같이 예상했다. 올해 예상 실적보다는 내년 실적이 주가에 더 중요하다는 의견도 있다. 이승우 유진투자증권(001200) 연구원은 “지난해 삼성전자 주가를 지배한 것은 2018년 이익 수준이 아닌 2019년 이익의 방향성이었다”며 “올해 주가의 중요한 변수는 2020년 실적의 증감 여부”라고 지적했다. 올해 연간 영업이익은 지난해보다 47.8% 감소한 30조7,000억원으로 부진하겠지만 2020년 영업이익은 올해보다 36.8% 증가한 42조원으로 실적 개선이 이뤄질 것으로 추정했다.