앞으로 고의 분식 회계 규모가 50억원 이상이면 회사 규모와 상관없이 과징금 감사인지정, 임원해임 권고 등의 제재를 받게 된다. 그러나 회계 위반의 이유가 명백한 고의가 아닌 경우, 수정권고 사항을 이행하면 별도의 제재 없이 경고나 주의에 그친다.

금융감독원은 이 같은 내용의 회계·감사기준위반에 대한 조치 양정기준을 1일부터 시행한다고 밝혔다.

주요 내용은△회사 및 회계사 조치 강화 △회계법인 책임 강화 △중과실 판단 엄격 운용 △과실 위반 등 조치 완화 △재무제표 심사절차 마련 등이다.

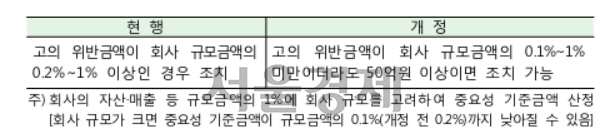

먼저 이날부터 횡령·배임 등과 관련한 고의회계 위반의 규모가 50억원 이상이면 회사의 크기와 상관없이 과징금이나 증권발행제한, 임원해임 권고 등의 조치를 받는다.

그동안은 분식회계에 대한 제재 판단 시 회사 규모를 따져 회사 규모가 클수록 분식 금액도 커야 제재할 수가 있었다. 하지만 비자금 조성, 횡령·배임, 자금세탁 등과 관련된 고의 분식회계의 경우 위반금액이 50억원 이상이면 모든 회사에 과징금·증권발행제한, 감사인지정, 임원해임 권고, 직무정지 6개월, 검찰통보 등의 제재를 할 수 있게 됐다. 분식회계 위반사항 수정 시 상장 진입요건에 미달하거나 상장 퇴출요건에 해당하는 경우에도 이 규정이 적용된다.

분식회계에 대한 고의성 판단기준도 확대됐다. 현재 기업의 경우 회계정보 은폐·조작, 임원직 횡령·배임, 기타 미필적 고의 등과 관련된 회계부정을 고의 분식회계로 판단하고 감사인은 회사의 고의위반을 묵인하거나 공모한 경우, 기타 미필적 고의 등의 경우가 고의 분식회계에 해당한다. 여기에 기업은 ‘자본시장법에 따른 불공정행위와 관련된 경우’가, 감사인은 ‘위법행위가 감사인 등의 이익에 직접적·상당한 영향을 미치는 경우’가 각각 추가됐다.

고의적이고 중대한 회계위반에 대한 해임(면직)권고 대상은 ‘대표이사 또는 담당임원’에서 ‘대표이사와 담당임원’으로 변경, 두 사람이 공동으로 책임지게 했다.

여기에 임원에 대한 제재 실효성을 높이기 위해 대표이사나 임원에 대한 해임(면직)권고 시 6개월 이내의 직무정지 제재를 함께 적용할 수 있게 됐다.

이와 동시에 중과실의 판단 기준은 강화했다. 명백한 고의가 아닌 경우에 대해서는 회사의 숨통을 틔워주기로 했다. 고의가 아니면 원칙적으로 과실로 판단하며, 중과실 판단 요건에 정량적 요소(중요성 금액 4배 초과 등)를 추가해 중과실을 적용 범위를 크게 줄였다.

단순 과실 위반의 경우에는 회사가 수정권고를 이행하면 경조치(경고·주의)하기로 했다. 단 일정기간(10영업일) 안에 수정권고를 이행하지 않아 감리를 받거나 심사 결과 위법행위가 반복돼 감리에 착수한 경우에는 과실도 현행과 똑같이 제재할 방침이다. 기타 주석사항, 연결범위 적용 위반에 대한 조치도 완화하기로 했다.