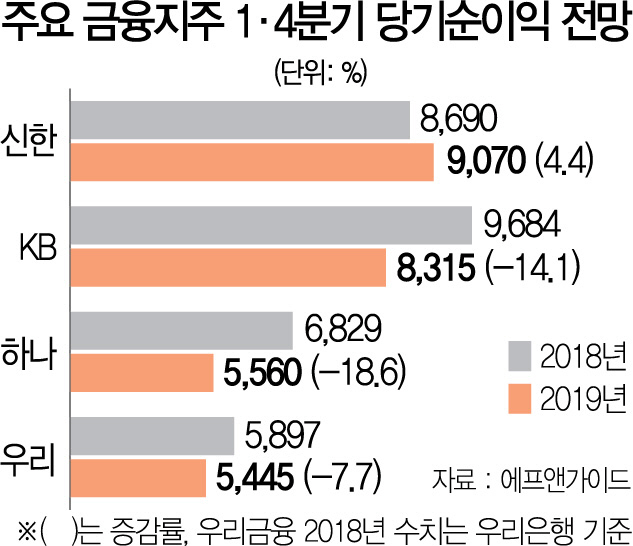

지난해 ‘리딩뱅크’ 지위를 1년여 만에 재탈환한 신한금융지주가 올해 1·4분기에도 9,000억원대 순이익을 내며 1위를 수성할 것으로 전망된다.

18일 에프앤가이드에 따르면 신한금융의 올 1·4분기 당기순이익 전망치는 9,070억원으로 전년 동기보다 4.4% 증가할 것으로 전망됐다. 반면 KB금융(105560)은 지난해보다 14.1% 감소한 8,315억원을 기록해 700억원 이상으로 이익 격차를 벌릴 것으로 예상됐다.

리딩뱅크 경쟁을 이어오던 양사의 격차가 벌어진 배경에는 인수합병(M&A) 효과가 있다. 경제성장률 하락과 금리 상승, 선진국 경기 부진 등의 리스크로 대손비용이 증가한 반면 카드와 손해보험 부진 등의 여파가 이어지고 있다는 점은 모든 지주사에 해당 되는 악재다. 여기에 KB금융은 지난해 1,100억원 규모의 명동 옛사옥 매각 이익이 반영된 데 따른 기저효과로 이익 감소폭이 커졌다. 그러나 신한은 올 초부터 오렌지라이프(옛 ING생명) 인수 효과가 반영되면서 4대 금융지주 가운데서는 유일하게 이익 성장세를 이어갔다. 특히 신한금융의 1·4분기 실적이 9,000억원을 넘어선 것은 2017년(9,971억원) 이후 두 번째로 당시 신한카드의 대손충당금 산출 방법 변경으로 일회성 대손충당금 환입 요인이 있었다는 점을 감안하면 오렌지라이프 실적 반영에 염가매수차익까지 영업외수익으로 계상되는 올해 실적은 사실상 경상 기준 최대 실적이다.

한편 하나금융지주(086790)와 우리금융지주는 3위 자리를 놓고 각축을 벌일 것으로 전망된다. 하나금융과 우리금융의 당기순이익은 각각 5,560억원, 5,445억원으로 18.6%, 7.7% 감소할 것으로 분석됐다. 특히 하나금융은 원화 약세로 인한 환손실과 1,200억원에 달하는 대규모 조기 퇴직비용이 반영되면서 실적이 크게 악화됐다. 반면 우리금융은 은행에서 지주회사로 전환하면서 380억원 규모의 신종자본증권 관련 비용이 비지배주주순이익으로 분류된 여파로 착시효과가 일어났다. 따라서 이를 제외한 이익 규모는 지난해와 유사하거나 소폭 늘었을 것으로 분석됐다.