한반도선진화재단이 23일 서울 여의도 전경련회관에서 개최한 ‘경제활력과 기업 관련 세제 개편’ 세미나에서 이영환(오른쪽 세번째) 계명대 교수가 주제발표를 하고 있다. /성형주기자

한반도선진화재단이 23일 서울 여의도 전경련회관에서 개최한 ‘경제활력과 기업 관련 세제 개편’ 세미나에서 이영환(오른쪽 세번째) 계명대 교수가 주제발표를 하고 있다. /성형주기자정부가 ‘부자 증세를 통한 복지 확대’를 내걸고 대기업 증세 드라이브를 가속화하는 가운데 글로벌 흐름과 역행하는 법인세 인상이 오히려 소비자의 부담을 높이고 근로자 임금 상승세의 발목을 잡을 수 있다는 주장이 나왔다. 과도한 상속세는 재산권을 보장한 헌법에 위배될 수 있다는 지적도 제기됐다.

23일 이용환 계명대 교수는 한반도선진화재단과 한국제도·경제학회가 서울 여의도 전국경제인연합회 컨퍼런스센터에서 개최한 ‘경제활력과 기업 관련 세제 개편’ 정책세미나에서 발표자로 나서 “법인세 인상이 세계적 추세에 역행하고 서민들의 일자리를 줄일 것이라는 수많은 경고에도 불구하고 국민들이 법인세율 인상을 지지하는 데는 법인세에 대한 잘못된 인식이 만연해 있기 때문”이라고 주장했다. 우리나라는 지난해 법인세 최고세율을 22%에서 25%로 3%포인트 인상했다. 미국이 35%에서 21%로 내린 것과 반대다.

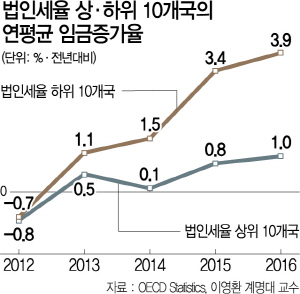

이 교수는 “법인세 인상으로 최종 재화의 값이 오르면 소비자도 법인세를 함께 부담하게 된다”며 “투자, 다국적 기업의 소득이전, 근로소득도 모두 영향을 받는다”고 밝혔다. 이 교수가 기존 연구를 정리한 결과를 보면 법인세율이 10% 증가하면 투자는 10%, 외국인투자(FDI)는 33% 감소하는 것으로 나타났다. 다국적 기업이 국내 대신 외국으로 송금해 유출되는 소득도 22.5% 늘어난다. 특히 법인세가 높아지면 임금근로자가 버는 돈도 증가속도가 떨어지는 것으로 분석됐다. 이 교수가 경제협력개발기구(OECD) 국가 중 법인세율이 높은 10개국과 낮은 10개국의 2012~2016년 임금 증가율을 비교한 결과 법인세율이 낮은 나라의 임금 증가율이 2.9%포인트(2016년) 더 높았다. 임금 증가율 격차는 0.6%포인트(2013년)에서 계속 늘었다.

우리나라의 법인세 실효세율이 선진국보다 낮다는 주장에 대해서도 이 교수는 “실효세율 계산 방식은 국가마다 달라 국제비교로 부적합하다”며 “총 세수 대비 법인세 비중은 2014년 기준 12.8%로 OECD 중 6위”라고 반박했다. 토론자로 나선 허희영 한국항공대 교수는 “기업이 활력을 잃은 것은 기업의 투자 의욕을 꺾는 정부의 잘못된 경제신념과 문제 인식 때문”이라며 법인세 개편 방향에 대해 “방향은 빤하다. (세계적인 흐름과) 거꾸로만 가지 말자”고 말했다.

OECD 주요국에 비해 부담이 큰 가업승계 상속세의 개편이 필요하다는 주장도 제기됐다. ‘가업승계를 위한 상속세 개편 방향’의 발제를 맡은 윤병섭 서울벤처대학원대 교수는 “과도한 상속세 부담은 기업 경영 의지를 꺾고 불확실성을 높인다”며 “기업의 경영활동에 제약이 되는 가업승계 상속세율을 25%까지 대폭 낮추고 주식 할증 평가 과세 역시 영구 폐지해야 한다”고 말했다.

우리나라의 가업승계 상속세율은 50%다. 직계비속 가업승계 시 상속세 부담이 있는 OECD 18개국의 상속세 최고 세율 평균인 26.5%의 2배에 달한다. 주식으로 가업을 승계할 경우 추가되는 최대주주 주식 할증(10~30%)까지 포함하면 격차가 더 커진다. 상속세 부담으로 경영권 승계를 포기하고 기업을 매각하는 사례도 속출하고 있다. 중견·중소기업 인수합병(M&A) 건수는 2016년 275건에서 2018년 352건으로 28%나 급증했다.

토론에 참여한 배원기 홍익대 경영대학원 교수는 현재 50%의 세율을 적용하는 과세표준구간을 30억원에서 50억원 이상으로 조정해야 한다고 제안했다. 최준선 한반도선진화재단 선진경제질서연구회장 역시 “(가업승계) 상속세율을 절반 수준으로 인하해야 한다”며 “가업상속세제는 부의 대물림이 아니라 고용과 기술·경영의 대물림이자 제2의 창업이라는 사회적 인식 전환이 필요하다”고 역설했다.

/빈난새·정순구기자 binthere@sedaily.com