IMM프라이빗에쿼티(PE)는 2000년대 초반 등장한 1세대 사모펀드(PEF)운용사 중에서도 진짜배기 토종이다. IMMPE는 국내 회계사 출신이 뭉친 구조조정전문회사로 출발해 국민연금 등 국내 자본을 등에 업고 성장했다. 하지만 투자금을 회수하는 과정에서 IMMPE는 한국식 관행을 벗고 대기업과 소송을 불사하며 주목받고 있다.

IMMPE는 2008년부터 2019년까지 4개의 블라인드 펀드를 조성했지만 일부 기업 투자금 회수에 애를 먹고 소송을 벌이면서 펀드 청산은 하지 못했다. IMMPE는 재판에서 승리하면 높은 수익률로 첫 펀드 청산을 달성하리라 기대하고 있다. 피소된 대기업 사이에서는 볼멘소리가 터져 나온다.

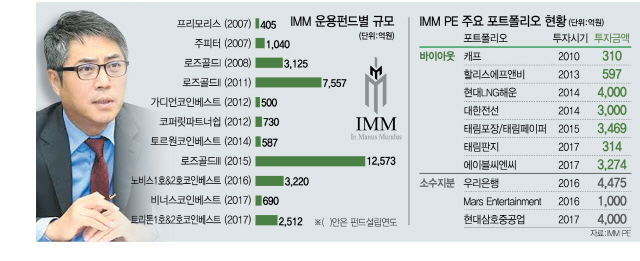

두산인프라코어(042670)의 중국 자회사 두산인프라코어차이나(DICC)와 소송은 양측이 대법원까지 끌고 간 지 1년이 넘었다. 2011년 IMMPE·미래에셋PE·하나금융투자PE는 DICC 지분 20%를 3,800억원에 인수했다. IMMPE는 투자금 회수를 위해 두산그룹 지분까지 묶어 파는 과정에서 두산이 협조하지 않았다며, 투자금 반환소송을 냈다. 이에 대해 두산 측은 IMMPE가 인수 후보와 두산과 만남을 거부했기 때문에 매각 진정성이 떨어진다고 주장했다.

1심은 두산의 손을 들었으나, 2심은 두산이 전체 지분 매각을 방해했다며 판결을 뒤집었다. 법원은 2심에서 지연이자(연 6~15%)까지 반영해 지급하라는 결정을 내렸다. IMM은 일단 투자금 중 100억원에 대해서만 소송을 걸었으나 같은 내용으로 나머지 7,000억원 이상의 투자금 반환 소송을 건 상태다. IMMPE는 상법관련 재판에서 2심이 대법원까지 유지된 사례가 전체의 96%라며 승리를 자신하고 있다.

물론 두산 역시 100% 뒤집을 것으로 예상하고 있다. 지분 투자로 손실이 발생하면 투자자의 책임이지, 원금에 이자까지 받아가겠다는 경우가 어디 있냐는 반론이다. 설사 두산이 지분을 되사준다 해도 시장가치(공정가치)를 따지면 소송 발생 시점에는 실적 악화로 1,000억원에 불과하다고 반박했다.

그러나 IMMPE는 2심 승소 후 투자금 반환을 대비해 두산밥캣(241560) 지분 3,000억원어치에 질권을 설정했다. 두산이 3심에서 지면 투자금을 돌려주기 위해 두산밥캣이나 DICC를 강제로 팔 수 밖에 없다는 예상도 나온다. 이에 대해 두산은 DICC의 지분가치가 올랐기 때문에 3심에서 지더라도 IMMPE로부터 지분을 되사오는 과정에서 실질적으로 빠져나가는 돈은 적다고 설명했다 .

두산이 3심서 지면 두산밥캣이나 DICC를 헐값에 팔 수 있다면서 국내 대형 PEF가 기다리고 있다는 후문도 들린다. 다만 최근 DICC의 실적이 회복되고 있어 만약 지더라도 두산그룹이 알짜 계열사를 뺏길 가능성은 낮다는 전망이 나온다.

IMMPE는 교보생명 신창재 회장과 벌이는 분쟁도 비슷한 양상이다. 2012년 IMMPE와 어피니티에쿼티파트너스 등 투자자들은 신 회장의 백기사가 되어 지분 24%를 1조 2,000억원에 인수했다. IMMPE는 3년 내 기업공개(IPO)를 통해 투자금을 회수하겠다는 약속을 어겼다며, 투자금 반환을 요구했다.

그러나 양측이 생각하는 가격은 두 배나 차이가 났다. IMMPE 측은 주당 40만 9,000원을 요구했고 교보 측은 경쟁 보험사와 비슷한 20만~24만원을 제시했다. IMMPE는 재판보다 결론이 빨리 나오는 중재를 신청해 중재인을 선정하는 중이다.

2012년 이 계약을 주선했던 모 인사는 묘한 말을 남겼다. 그는 “IMMPE 등이 당시 보험업계 평균 주가순자산비율(PBR)보다 60% 비싸게 교보생명의 지분을 샀다”면서 “또한 계약 당시부터 양측은 신 회장이 지분을 되사줄 풋옵션 의무가 있는지 없는지 양측의 말이 달랐다”고 전했다. 애초부터 명확하지 않은 계약이라는 뜻이다.

용산 전자상가인 나진상가 인수 과정에서는 나진상가 대주주가 서부T&D와 IMMPE에 이중으로 계약을 체결하며, 인수가 중단되는 사태를 겪고 있다. 형제관계인 대주주간 갈등이 투자 리스크로 불거진 사례다.

거꾸로 IMMPE이 소액주주로부터 피소당해 패소한 경우도 있다. IMMPE는 2015년 태림페이퍼 경영권을 인수한 후, 2016년 8월부터 2017년 2월까지 소수지분을 사들여 자진 상장폐지 시켰다. IMMPE는 주당 3,600원에 소수지분을 사들였고, 여기에 응하지 않은 주주에게 2017년 11월 또다시 3,600원에 주식을 팔라는 지배주주 주식매도청구권을 행사했다. 주주들은 IMMPE가 헐값에 강제로 주식을 팔게 했다며 법원에 소송을 냈고, 1심 법원은 주당 1만 3,261원이 적정한 가격이라고 결정했다.

법원은 IMMPE가 태림페이퍼의 장래 수익을 예상할 수 있었는데도 반영하지 않았고, 공시된 재무제표 일부조차 주주에게 누락 하는 꼼수를 부렸다고 지적했다. 상장사를 사서 상폐시키는 IMMPE의 전략에 타격이 될 뿐만 아니라 대형 사모펀드의 체면을 깎는 판결이다.

업계 관계자는 “IMMPE가 자본시장의 투자자 원칙을 바로 세운다는 점에서 투자업계에 미치는 의미가 있다”면서도 “단순한 재무적 투자자를 넘어 진정으로 기업의 위험을 공유하고 전문가를 연결해 줘서 기업가치를 높이는 해외의 대형 사모펀드에 비해서는 갈 길이 멀다”고 말했다.