# 확정기여형(DC) 퇴직연금 가입자인 A씨는 연금을 납입한 지 10년이 넘었지만 최근에서야 수익률이 플러스로 전환됐다. 처음 가입할 때 중국 등 국내외 펀드를 몇 개 골라 넣어두고 이후 일이 바빠서 계좌를 열어보지도 못했다. 어느 날 확인한 수익률이 너무 낮아 다른 펀드들로 교체하려 했지만 금융시장에 대한 정보가 없어 난감했다. 관리회사인 B증권사에서 교육을 하거나 상품 안내를 위해 연락이 온 적도 없었다.

# 중소기업에 근무하는 B씨는 퇴직연금에 대해 회사로부터 안내를 받은 적이 없다. 본인이 확정급여형(DB) 가입자라는 사실조차 모르고 있다가 최근에야 알게 됐다. DB형이라도 회사가 퇴직연금 운용현황을 정기적으로 직원들에게 알려줘야 한다는 사실을 회사 담당자도, 직원도 제대로 파악하지 못하고 있었다.

퇴직연금은 지난 2005년 도입돼 15년간 ‘덩치’가 급속히 커졌다. 적립금은 지난해까지 190조원 규모로 성장했으며 올해도 최소 20조원 이상 증가하며 올해 말에는 200조원을 훌쩍 뛰어넘을 것으로 전망된다. 하지만 그에 걸맞은 자산운용 효율성이나 노후생활 기여 등의 ‘내실’은 갖추지 못하고 있는 것으로 나타났다.

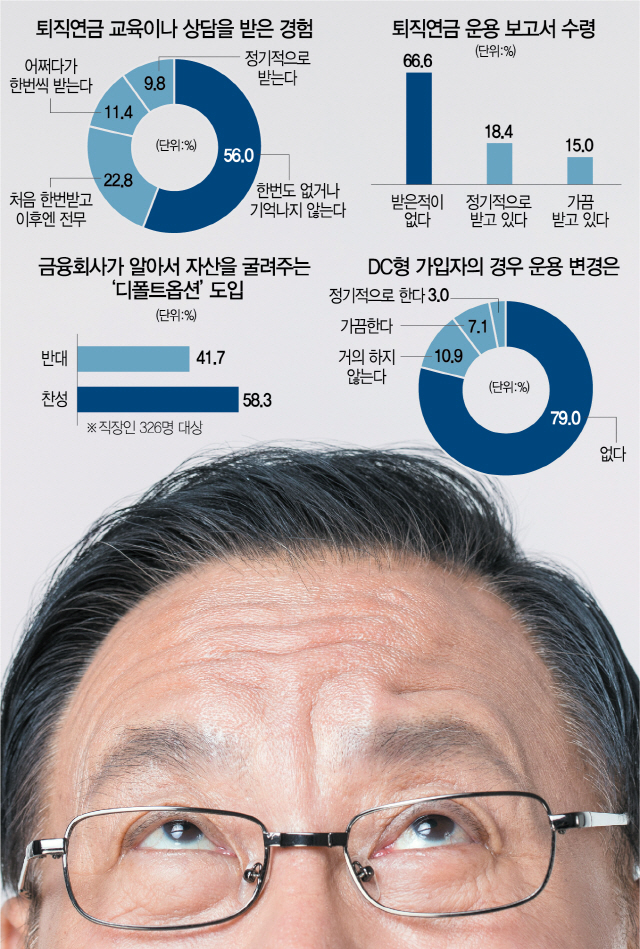

◇운용 수익률, 직원·회사·금융사 모두 수수방관=퇴직연금 수익률이 물가상승률 등을 고려하면 사실상 제로 수준인 근본적인 원인은 운용에 대한 가입자와 회사의 무관심 때문이다. 본지가 직장인 326명을 대상으로 실시한 설문조사에 따르면 근로자 자신이 퇴직연금에 무관심한 것으로 나타났다.

본인의 퇴직연금 유형 자체도 무엇인지 모르는 응답자가 45.2%에 달했다. 이는 회사가 책임지고 운용한 후 일정액의 퇴직금을 주는 DB형인 경우 직원이 퇴직연금 적립금이나 운용현황에 신경을 쓸 필요가 없기 때문이기도 하다. 그러나 DB형도 결국 수익주체가 직원이라는 점에서 의무적으로 직원들에게 정기적인 교육과 운용현황을 공시해야 한다. 그럼에도 대부분의 회사가 DB·DC형 가릴 것 없이 정보 제공에 소홀한 상황이다.

‘퇴직연금 교육이나 상담을 받은 경험’을 묻는 질문에 한 번도 없다거나 기억나지 않는다고 답한 응답자가 56%에 달했다. 처음에 한번 받고 이후에는 전무했다는 응답자도 22.8%였다. 정기적으로 받는 경우는 9.8%에 불과했으며 11.4%는 불규칙적으로 한 번씩 받는 것으로 집계됐다. 수익률 보고서와 관련해서는 정기적으로 받고 있다는 응답자는 18.4%에 불과했으며 가끔 받고 있다는 응답이 15%, 받은 적이 없다는 응답은 67%에 달했다.

익명을 요구한 퇴직연금 전문가는 “법상 금융사(퇴직연금사업자)들이 정기적으로 교육을 해야 하지만 e메일로 대체해도 된다”며 “가입자들이 열어보든 안 열어보든 상관없이 책임을 다한 것으로 인정해주다 보니 가입자 교육이 제대로 이뤄지지 않고 있다”고 지적했다. 다른 대형 증권사의 퇴직연금 담당자는 “가입자들이 수익률을 높일 수 있도록 교육이나 상담을 하고 싶어도 회사 측에서 근무시간에 자리를 마련해주기를 꺼린다”며 “가입자들도 ‘알아서 하겠다’며 상담원 전화를 끊기 일쑤이며 ‘내 돈’임에도 무관심하다”고 말했다.

◇‘디폴트옵션’ 도입 찬성하지만 안정적 운용 원해=퇴직연금 수익률에 대한 저조한 관심이 근본적으로 수익률 제고의 걸림돌로 꼽힌다. DC형 가입자 중 수익률에 만족하느냐는 질문에 ‘잘 모르겠다’는 응답이 78.4%에 달했다. ‘예금이자보다 낮아 불만스럽다’는 14.5%였으며 ‘만족한다’는 7.1%에 불과했다.

그럼에도 가입자들이 연금 운용에 신경을 쓰지 않고 있는 것으로 나타났다. 연금 운용 포트폴리오를 정기적(3%) 혹은 가끔(7.1%) 변경한다는 응답은 10%에 불과했다. 89.9%가 운용을 방치하고 있는 것으로 나타났다.

퇴직연금 수익률 제고 방안으로 꼽히는 디폴트옵션(자동투자제도) 도입에 대해 응답자의 58.3%가 찬성 의견을 밝혔다. 디폴트옵션은 가입자가 운용에 대한 의사표시를 하지 않을 경우 금융사가 알아서 운용을 해주는 제도다. 개인이 알아서 30~40년간 장기적으로 자산을 운용하기에는 전문성과 시간적 여유가 부족하기 때문에 퇴직연금 선진국에는 디폴트옵션이 상당수 도입돼 있다. 흥미로운 점은 연령대가 높을수록 디폴트옵션을 선호하는 것으로 나타났다. 20대는 59%, 30대는 52%, 40대는 61%, 50대는 75%가 디폴트옵션에 찬성했다.

다만 퇴직연금에 대해 수익률보다는 안정적인 운용을 우선하는 응답자가 압도적으로 많았다. ‘수익률 낮더라도 원금보장이 중요하다’고 답한 응답자가 69.6%에 달했으며 ‘리스크가 있더라도 노후대비를 위해 투자를 통해 수익을 높여야 한다’는 응답은 19.8%였다. 10.6%는 잘 모르겠다고 응답했다. 따라서 디폴트옵션을 도입하더라도 가입자 성향에 맞게 자산운용이 이뤄지는 제도 설계가 필요하다는 지적이 나온다. 고용노동부 관계자는 “디폴트옵션을 도입하더라도 최초 가입 시 가입자 성향과 상황에 맞게 옵션이 선택되도록 해야 한다”고 말했다.

/이혜진·신한나기자 hasim@sedaily.com