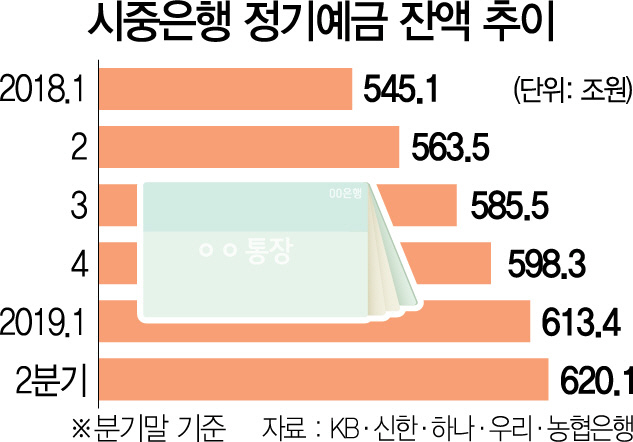

27일 금융권에 따르면 지난 4월 말 기준 신한·KB국민·우리·KEB하나·NH농협 등 5대 시중은행의 정기예금 잔액은 620조1,614억원으로 올 들어서만도 21조7,743억원이 유입됐다. 특히 2017년 2·4분기 이후 9분기 연속 증가한 것으로 금융위기 직후인 2009년 3·4분기부터 13분기 연속 늘어난 뒤 최장기 증가세다.

2%도 안 되는 은행 정기예금으로 자금이 몰리는 것은 가계대출 규제에다 주력산업마저 성장동력이 떨어지며 국내 주식시장에서 성장·우량주인 블루칩 찾기가 쉽지 않아서다. 특히 미중 무역전쟁이 나날이 격화되면서 불확실성이 커지자 아예 자금을 예금에 묻어두려는 경향이 커지고 있다.

[투자처 못찾는 시중돈, 예금으로] 요구불 예금에도 450조 투심 냉각 우려 커진다

달러에 뭉칫돈 급 부족 현상도

각종 은행 자본규제 여파도 한몫

일부 고액자산가는 해외 부동산이나 달러·금 등 안전자산으로 눈을 돌려 정부에서 추진하는 혁신벤처기업에 마중물이 될 모험자본이 점점 줄어드는 게 아니냐는 우려도 나온다. 한 시중은행 관계자는 “지난해는 금리 인상 기조가 뚜렷해 시중 부동자금이 정기예금으로 몰렸지만 금리 인하 국면으로 전환된 지금도 불안한 증시에 환율 변동성까지 커지면서 예금 선호도가 오히려 높아진 것으로 보인다”며 “특히 가계대출 총량 규제로 부동산 투자 기회마저 줄어들자 1%대 금리라도 받으며 기다려보겠다는 투자자들이 늘어나고 있다”고 설명했다.

2816A10 시중은행 정기예금 잔액 추이

2816A10 시중은행 정기예금 잔액 추이단기로 돈을 맡기고 수시로 찾을 수 있는 요구불예금(수시입출금식 저축예금 포함)도 450조원을 돌파했다. 요구불예금은 정기예금보다 금리 매력이 떨어지는 상품이지만 정기예금에 비해 입출금이 쉬워 현금과 다를 바 없는 유동자금으로 꼽힌다. 문제는 지난해 3·4분기 감소세로 돌아서며 새로운 투자처를 찾아 나선 자금이 다시 요구불자금으로 급속히 몰리고 있다는 점이다. 가계자금은 부동산 규제의 불확실성이 커지면서, 기업은 경기하강 국면에 투자를 꺼리면서 저금리 예금으로만 돈이 쌓이는 것이다. 내년부터 강화되는 각종 자본규제 역시 시중은행 예금 규모가 불어난 원인으로 꼽힌다. 자본규제 강화로 유동성커버리지비율(LCR) 최저한도는 90%에서 지난해 95%로 높아졌고 올해 100%가 됐다. 또 내년부터는 예대율(예금 대비 대출금 비율) 산정 기준도 가계대출에 가중치를 부여하는 방식으로 강화된다. 하나금융투자에 따르면 1·4분기 말 기준 4대 시중은행의 원화 예대율은 96.6~98.2% 수준이며 내년에 가중치가 변경될 경우 일부 시중은행의 예대율은 100%에 육박한다. 지금부터 예금을 적극적으로 확보하지 않으면 대출영업에 제동이 걸릴 수밖에 없다는 얘기다. 일부 은행들이 하루만 돈을 맡겨도 요구불예금보다 높은 이자를 주는 이른바 ‘파킹예금’ 판매에 적극 나서는 것도 이 때문이다. 금융권 관계자는 “정기예금에 돈을 묶어두기는 부담스럽고 연 0.1% 수준의 요구불예금에 돈을 넣어두기는 아까운 투자자들의 심리를 역이용한 상품으로 파킹예금이 인기를 끌고 있다”며 “잠시 주차하듯 짧은 기간에 돈을 예치해도 연 1%대 금리를 주는 상품이라 지금처럼 불확실성이 큰 시기에 인기가 높다”고 설명했다. 파킹예금 판매는 SC제일은행·한국씨티은행 등 외국계 은행과 카카오뱅크·케이뱅크 등 인터넷전문은행들이 특히 적극적이다. SC제일은행의 ‘마이줌통장’은 2017년 10월 출시 이후 2조원 이상이 몰린 인기상품으로 고객이 미리 약속한 금액 이상의 통장 잔액이 확인되면 연 1.5%의 금리를 주고 설정액 초과 금액에는 연 1%의 이자를 챙겨준다. 이 상품이 선풍적 인기를 끌자 SC제일은행은 꾸준히 파킹통장을 특별 출시하며 신규 고객을 유치하고 있다.