몸값이 1조원을 넘어설 것으로 예상되는 태림포장(011280)그룹의 인수전이 12일 막을 올린다. 국내 1위 제지 업체인 한솔그룹이 일찌감치 출사표를 던진 상황에서 동원·신대양제지(016590) 등 국내 동종 업계와 글로벌 제지 업체가 경쟁구도에 뛰어들 경우 7,000억원 안팎의 지분매각 가격도 치솟을 것으로 전망된다. 토종 사모펀드(PEF) 선두주자 중 하나인 IMM프라이빗에쿼티(PE)가 경영권을 파는 ‘바이아웃(buy-out)’ 매각으로 1조원 시대를 열 수 있을지에도 관심이 쏠리고 있다.

10일 투자은행(IB) 업계에 따르면 태림포장그룹의 매각 주관사를 맡은 모건스탠리는 예비인수 후보 선정을 위해 12일 인수 후보자들을 대상으로 예비입찰을 받는다. 태림포장그룹은 IMM PE가 지난 2015년 3,500억원(인수금융 1,100억원)을 들여 사들인 골판지 원지·상자 제조업체다.

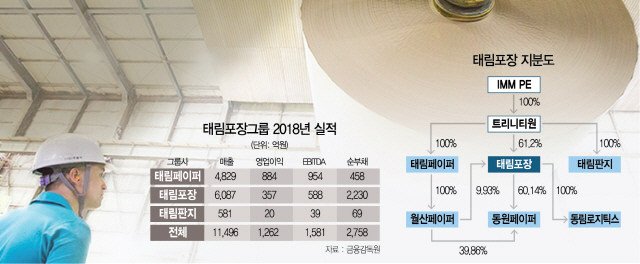

가장 유력한 인수 후보는 국내 1위 제지 사업자인 한솔제지다. 인수금융을 맡는 삼성증권을 비롯해 재무적투자자(FI)까지 이미 선별해놓았다. 지금껏 손 놓고 있었던 골판지 분야를 그룹의 새 먹거리로 삼겠다는 게 한솔의 계획이다. 문제는 가격. 지난해 기준 태림페이퍼·태림포장·태림판지의 상각전영업이익(EBITDA)은 1,581억원이다. IMM PE는 입찰설명문(IM·Information Memorandum)을 통해 인수 후보자들에게 EBITDA 1,630억원을 제시했다. 유가증권시장에서 종이·목재주(株)의 상각전영업이익 대비 기업가치(EV/EBITDA)는 6.5배인데 이를 활용해 추산한 기업가치는 1조원을 넘어선다. 여기에 2,700억원가량의 순부채와 지분율(트리니티원이 보유한 태림페이퍼 100%·태림포장 61.1%·태림판지 100%) 등을 고려하면 매각가격 하한선은 7,000억원가량이다. 통상 25~30%의 경영권 프리미엄 등이 동반되면 실제 거래금액은 9,000억원에 육박할 수 있다. 1·4분기 말 기준 현금성 자산이 260억원에 불과한 한솔 입장에서는 부담스러울 수밖에 없는 가격이다.

다른 인수 경쟁자의 등장도 가격을 밀어 올리는 요인이다. 국내에서 한솔에 ‘도전장’을 내밀 수 있는 인수 후보는 3곳 정도로 꼽힌다. 골판지 시장 1위인 태림포장과 어깨를 나란히 하는 신대양·아세아제지(002310)를 비롯해 동원그룹도 IM을 받아간 것으로 알려졌다. 동원그룹은 인수합병(M&A)을 통해 포장재 사업을 영위하는 동원시스템즈(014820)의 덩치를 키우고 있다. 특히 글로벌 제지 업체의 참가 여부는 이번 인수전의 흥행을 가르는 가장 중요한 요소다. 미국과 중국의 유력 제지 업체 등이 인수전을 준비하고 있다. 글로벌 전략적투자자(SI)의 참전이 거래금액을 1조원 수준까지 끌어올릴 가능성이 높다.

에어퍼스트(옛 린데코리아) 인수를 통해 첫 1조원 ‘딜(deal)’ 시대를 연 IMM PE가 두 번째 경영권 거래에서 매각금액 1조원을 기록할 수 있을지도 이번 인수전의 관전 포인트다. 펀드 설정액이 3조원에 육박하는 토종 1세대 사모펀드인 IMM PE는 2조원 규모의 블라인드펀드 ‘로즈골드4호’를 조성 중이지만 지금껏 경영권 매각 회수 사례는 1,000억원이 안 되는 캐프가 전부였다.