조원태(오른쪽 세번째) 한진그룹 회장(당시 대한항공 사장)이 지난 2017년 미국 로스앤젤레스에 위치한 윌셔그랜드센터에서 에드 바스티안(〃 다섯번째) 델타항공 최고경영자와 태평양 노선 조인트벤처 운영을 통한 양사간 협력 강화를 담은 협정을 체결한 뒤 기념촬영을 하고 있다. /사진제공=대한항공

조원태(오른쪽 세번째) 한진그룹 회장(당시 대한항공 사장)이 지난 2017년 미국 로스앤젤레스에 위치한 윌셔그랜드센터에서 에드 바스티안(〃 다섯번째) 델타항공 최고경영자와 태평양 노선 조인트벤처 운영을 통한 양사간 협력 강화를 담은 협정을 체결한 뒤 기념촬영을 하고 있다. /사진제공=대한항공

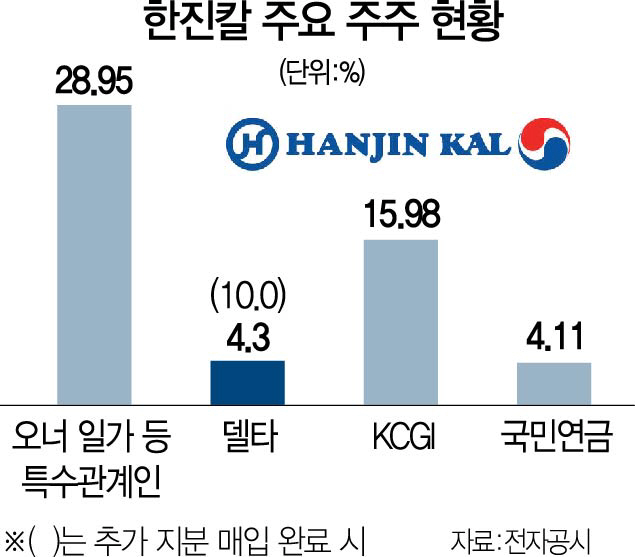

미국 델타항공이 경영권 분쟁을 겪고 있는 한진그룹의 우호세력으로 깜짝 등장하면서 팽팽했던 대립 구도에 지각변동이 예상된다. 고(故) 조양호 전 한진그룹 회장 사망 이후 2,600억원에 달하는 상속세를 마련해야 해 지주사인 한진칼(180640) 지분 매입이 어려웠던 조원태 한진 회장 일가(一家)는 일단 한숨 돌리게 된 반면 법적 공방 등으로 강공을 이어가던 KCGI(강성부펀드)는 셈법이 꼬이는 모양새다. 다만 델타 측이 구체적 속내를 아직 드러내지 않은데다 KCGI의 대응 방안 변수까지 남아 있어 조 회장 측이 샴페인을 터뜨릴 상황은 아니라는 분석도 나온다.

①구원투수냐 전략적 투자냐…예단 어려워=최대 변수는 20일(현지시간) 한진칼 지분 4.3%를 매입한 델타항공 측이 향후 경영권 분쟁 과정에서 보일 행보다. 현시점에서 델타가 대한항공과 우호적 관계에 있다는 점은 분명하다. 양사는 한미 양국 직항 13개 노선과 370개 지방 도시 노선을 운영하는 조인트벤처(JV)도 운영하고 있다. JV는 마일리지를 함께 쌓아주는 수준의 코드셰어보다 한 단계 높은 협력 형태로 두 회사가 한 회사처럼 운항일정을 조정하고 영업도 함께하는 구조다.

항공업계의 한 관계자는 21일 “한때 델타항공이 대한항공의 파트너 지위를 격하하는 등 냉각기를 보낸 적도 있지만 에드 바스티안 최고경영자(CEO)가 부임하면서 협력이 공고해졌다”며 “아시아 시장 확대를 노리는 델타항공으로서도 대한항공이 반드시 필요하다”고 설명했다.

문제는 주주총회 등에서 델타 측이 한진 측의 손을 들어줄지 여부다. 델타가 자신들의 필요에 의해 투자자로 나서기는 했지만 백기사 역할까지 할지 여부는 불투명하다. 글로벌 의결권 자문사인 ISS 등에서 KCGI 측으로 권고 의견을 낼 경우 델타의 생각이 달라질 가능성도 배제할 수 없다. 델타는 대한항공 외에도 협력사인 에어프랑스(10%), 중국 동방항공(3.5%), 브라질 골항공(9.5%) 등의 지분을 취득한 바 있다. 대한항공은 “델타의 지분 매입 배경에 대해 구체적인 이유는 알지 못한다”며 “파트너사의 안정적 경영을 위해 지분을 산 것으로 보인다”고 조심스러운 입장을 냈다.

②영향력 확대 어디까지…한진, 마냥 반기기에는 부담=델타항공은 한진칼 지분 매입을 선언하면서 향후 양국 정부 규제에 따라 10%까지 지분을 확대하겠다고 발표했다. 델타가 대한항공 지분을 10% 이상 취득하면 공식적인 경영 참여로 간주돼 미국 금융당국의 허가를 얻어야 한다. 국내 항공법도 항공사가 외국인 지분율 50%를 넘기는 것을 금지하고 있어 이런 규제 장벽을 넘어야 한다. 다만 한진칼이 직접 항공기를 운영하는 것은 아니고 현재 한진칼의 외국인 지분이 5% 미만으로 낮아진 상황이어서 지분 추가 확대에는 큰 걸림돌이 없다는 게 투자은행(IB) 업계의 대체적인 분석이다.

그렇다고 한진 입장에서 델타의 영향력 확대를 마냥 반길 수 있는 상황도 아니다. 델타 지분이 10%까지 늘어날 경우 조 회장 우호세력의 지분은 38.93%까지 늘어 경영권 분쟁에서 확실한 우위를 점하게 되지만 델타의 입김도 그만큼 강해질 수 있다. 투자은행(IB)업계의 한 관계자는 “델타의 이사회 멤버나 CEO가 바뀔 경우 아군이 적군이 될 수도 있다”며 “양사가 지분 매입과 관련해 모종의 이면계약을 맺었을 가능성도 있다”고 말했다.

③난감한 KCGI…출구전략 꼬일 수도=이번 델타항공 투자로 KCGI는 수세적 입장으로 바뀌었다. KCGI의 한진칼 지분율은 15.98%로 조 회장 특수관계인 28.93%의 절반 수준이다. 여기에 델타 측 지분까지 가세하면 격차가 더 벌어진다.

그렇다고 자금력을 동원해 지분을 집중 매입하기도 어렵다. KCGI 측에 400억원의 주식담보대출을 내줬던 미래에셋대우가 최근 한진 측으로 돌아서 200억원 대출에 대한 만기 연장을 거부한 바 있다. 조 전 회장이 별세하면서 한진그룹에 대한 비난 여론이 어느 정도 가라앉은 것도 KCGI 측에는 오히려 악재다. 주요 금융회사들이 대출을 거절하면서 KCGI는 KTB투자증권·더케이저축은행 등으로부터 최근 자금을 빌렸다.

물론 KCGI는 이날 보도자료를 통해 “델타항공의 투자를 환영한다”며 공세를 이어가겠다는 입장을 분명히 했다. KCGI는 “한진그룹에는 아직도 총수일가의 후진적이고 불법적 관행이 만연해 있다”며 “델타가 한진과의 이면합의를 통해 지분을 취득했다면 대한민국 법률을 위반하는 것”이라고 경고했다. 글로벌 기업이 우군으로 나섰어도 이대로 물러서지 않겠다는 의지를 다진 것으로 풀이되는 대목이다. 이날 보도자료는 강성부 KCGI 대표가 직접 작성한 것으로 전해졌다.

IB업계에서는 KCGI가 결국에는 지분을 팔아 투자금 회수에 나설 수밖에 없다는 전망도 나온다. 한진칼 주가는 이날 15.10%나 급락한 3만4,100원에 마감했는데 시장은 이미 경영권 분쟁의 날이 무뎌졌다는 평가를 내리고 있다.

/서일범·박시진기자 squiz@sedaily.com