결제성 자금 등 저원가성 자금을 포함해 산정하는 신(新)코픽스(COFIX) 발표가 사흘 앞으로 다가온 가운데 대출 소비자들에게 돌아갈 금리 인하 효과는 크지 않을 것이라는 분석이 고개를 들고 있다. 최근 들어 2%대 중반까지 낮아진 고정금리에 비해 코픽스에 연동되는 변동금리 대출의 매력이 크게 떨어지기 때문이다.

12일 금융권에 따르면 KB국민·신한·우리·KEB하나은행 등 주요 시중은행의 이날 기준 혼합형(고정금리) 주택담보대출 금리 하단 평균은 연 2.64%로 변동금리 대출의 금리 평균인 3.25%(잔액 기준)보다 0.61%포인트 낮다. 금융위원회가 올해 초 추정한 신코픽스 인하 폭인 0.27%포인트를 반영해도 고정금리 대출의 금리 매력이 훨씬 큰 셈이다.

시중금리 움직임을 반영하는 코픽스와 연동되는 변동형과 달리 고정형은 만기가 긴 5년짜리 은행채(AAA)를 기준으로 삼는다. 보통 은행채의 만기가 길다는 점을 감안하면 통상 은행에서 취급하는 고정금리는 변동금리보다 높지만 올 들어 안전자산 선호 심리가 강해지면서 고정금리가 변동금리에 비해 낮아지는 역전현상이 이어지고 있는 것이다.

이번에 발표하는 신코픽스는 8개 은행이 시장에서 조달하는 정기 예·적금, 기업어음(CP), 환매조건부채권(RP), 금융채 등 8개 상품에 더해 기존에는 반영하지 않았던 요구불예금과 수시입출금식 저축성 예금 등 결제성 자금, 정부·한은 차입금 등 저원가성 자금을 반영한다. 대출 소비자들의 금리 부담을 낮춰주기 위해 올 초 당국은 새로운 코픽스를 내놓기로 하고 은행들과 전산 개발 등을 추진했다.

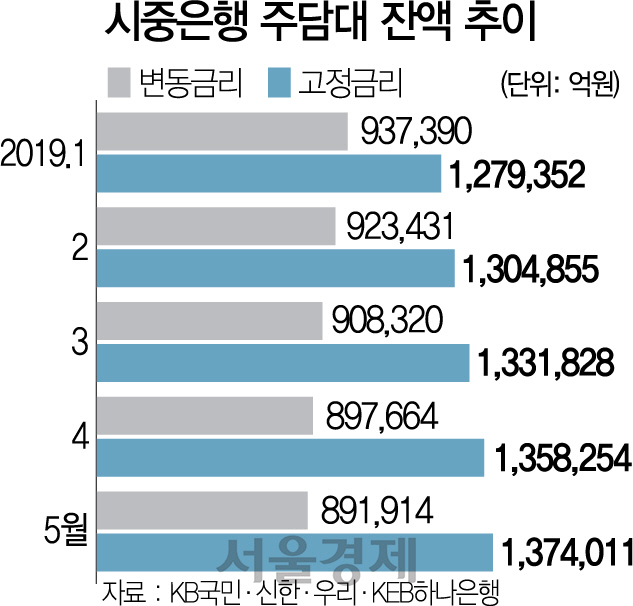

당연히 요구불예금이나 수시입출금 예금의 금리가 제로에 가깝다는 점을 감안하면 금리 인하 효과는 분명히 있다는 게 은행들의 분석이다. 문제는 지금 같은 금리 하락기에 변동금리 대출 선호도가 높지 않다는 점이다. 실제로 4대 시중은행의 고정금리 대출이 올 1월 이후 9조원 이상 늘어난 데 반해 코픽스 연동 대출 규모는 지난 1월 이후 4조원 이상 감소했다. 신코픽스 연동 대출에 대한 수요 자체가 없다면 당국이 제시한 1,000억~1조원 수준의 이자 절감 효과도 의미가 없어진다는 얘기다.

신코픽스 도입을 위해 5~6개월에 걸쳐 내부 전산을 개발하고 상품 약관 등을 변경하는 데 비용과 인력을 투입한 은행들 입장에서는 김이 샐 수밖에 없다. 이와 관련, 시중은행 상품개발팀의 한 관계자는 “영업 현장에서는 변동금리 대출에 대한 문의 자체가 실종한 상태”라며 “금융당국 입장에서는 뒷북을 친 셈인데다 금리 변동 위험에 대응하기 위해 시중은행에 고정금리 대출 비중 확대를 권고하고 있는 마당에 신코픽스를 적극 활용하라고 독려하기도 힘든 상황일 것”이라고 말했다.