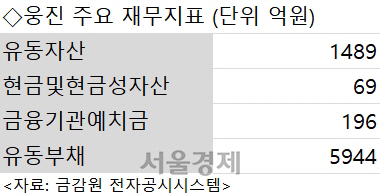

7일 투자은행(IB) 업계에 따르면 웅진은 이달 중 최소 500억원 가량을 EB 발행 또는 주담대로 마련해야 한다. 오는 13~15일 만기가 돌아오는 회사채 규모가 1,100억원에 달하는 가운데 1·4분기 기준 현금 및 현금성 자산이 69억원(개별기준)에 불과해서다. 그나마 지난 6월 렌탈사업부를 코웨이에 495억원에 양도해 유동성에 숨통은 틔웠지만 여전히 500억원 이상이 부족한 상태다.

문제는 EB 발행에 증권사와 투자자들이 난색을 표하고 있다는 점이다. 사채 발행을 맡아야 할 주요 증권사들이 기관투자자들에게 투자 의향을 타진했지만 대부분 부정적 반응을 보인 것으로 알려졌다.

IB 업계의 한 관계자는 “웅진 EB 발행을 위해 공제회 등 투자자를 물색했으나 긍정적으로 보는 투자자를 찾을 수 없었다”고 말했다. 한 공제회 투자담당자 역시 “현재 주식시장이 좋지 않아 웅진 EB에 투자하기 쉽지 않은 상황”이라고 설명했다.

EB는 주가가 교환가액보다 오르면 권리를 실현해 차익을 내고 주가가 떨어질 경우 채권처럼 만기수익을 보는 상품인데, 현재는 주가가 오를 것이라고 기대하기도 어렵고 웅진의 기업전망이 안정적이라고 보기도 어려운 상황이다. 특히 코웨이 매각 작업이 지연될 경우 그룹 전체로 유동성 위기가 닥칠 수 있다.

EB 발행과 함께 검토되는 주담대에 대해서도 부정적인 전망이 흘러 나온다. 담보가 되는 웅진씽크빅 주가가 경기 침체의 영향 등으로 하락세를 이어가고 있는 탓이다. 이 회사 주가는 지난해 8월 31일 5,294원을 찍었다가 1년 만에 60% 넘게 떨어져 지난 6일 2,075원에 마감했다. IB업계의 또 다른 관계자는 “반대매매 리스크가 커 안전장치를 마련하지 않고서는 정상적인 주담대가 힘들다”고 지적했다. 이에 따라 웅진이 들고 있는 웅진씽크빅 지분(57.83%) 전량을 담보로 잡더라도 담보인정비율(LTV)이 박하게 잡혀 실질 조달 가능금액이 예상보다 낮을 수 있다는 전망도 나온다. 이날 기준 웅진씽크빅의 시가총액은 약 2,800억원이다.

웅진 관계자는 “씽크빅 등 보유자산으로 자금 조달을 검토하고 있다”며 “주식담보대출이나 교환사채 등 여러 방안을 검토 중이지만 확정되지 않았다”고 설명했다.