송홍선 자본시장연구원 펀드연금실장은 5일 서울 여의도 금융투자협회에서 열린 ‘한·호주 퇴직연금 포럼’에서 이 같은 내용이 담긴 ‘퇴직연금의 한국적 상황을 고려한 기금형 도입 연구’를 발표했다. 기금형 퇴직연금은 현재 기업이 금융사와 직접 계약해 퇴직연금 운용 전체를 위탁하는 방식(계약형)과 달리 회사와 분리된 별도 수탁법인을 설립한 뒤 노사와 외부 전문가 등으로 구성된 기금운용위원회에서 연금의 운용 관리 등을 결정하는 방식이다. 수급권자인 근로자 의견을 따라 전문가에게 위탁 운용할 수 있어 수익률을 높일 수 있는 방식이라는 평가가 많은 제도다.

송 실장은 기금형 제도의 성공 조건으로 우선 확정기여(DC)형의 활성화를 꼽았다. 현재 퇴직연금 미가입자 중 100인 미만 사업장에 종사하는 근로자가 70% 가까이 차지하기 때문이다. 즉 노사관계, 재무능력 등으로 볼 때 중소사업장은 퇴직연금제가 의무화될 경우 DC형 중심으로 도입이 될 것으로 전망되기 때문에 이 제도가 먼저 활성화 될 필요가 있다는 주장이다.

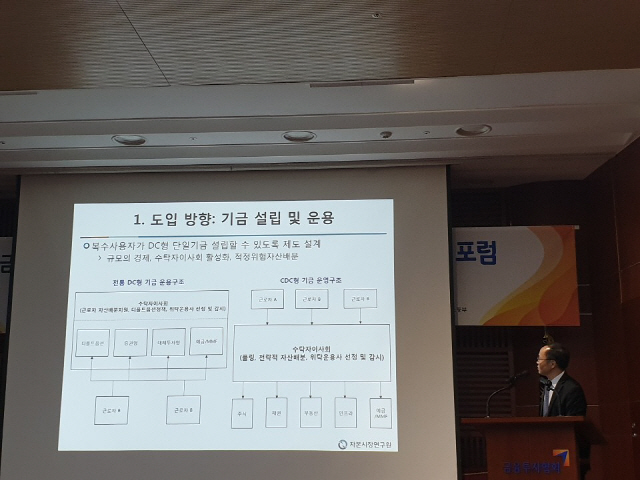

송 실장은 다만 이 경우에도 여러 사용자들을 모은 DC형 기금을 설립함으로써 규모의 경제를 실현할 필요가 있다고 설명했다. 또 이를 기존 DC형의 약점 보완하는 CDC형으로 지칭했다. 송 실장은 “100인 미만 중소사업장을 대상으로 기금형 DC 제도를 단일 사용자 방식만 허용하면 관리비용 증가, 자산 배분 애로, 지배구조 구성 애로 등의 어려움을 겪을 수 있다”며 “아무리 좋은 연금 지배구조를 채택해도 소규모 기금은 관리, 운용, 지배구조 상 비효율에 노출될 가능성이 있다”다고 강조했다. 그는 이어 “OECD는 기금형의 성공 조건으로 규모의 경제를 강조한다”면서 “연금자산 규모가 일정 수준 이상이 되어야 다양한 자산에 분산투자 할 수 있고 그 효과를 극대화할 수 있다”고 덧붙였다.

가입자 간 투자위험을 분산할 수 있다는 것도 그의 꼽은 집합 운용의 장점이다. 송 실장은 “은퇴 시점에 따라 급여가 다르거나 세대 간 불공평 문제는 있을 수 있다”면서도 “하지만 최저수익률을 보장하면서 개인의 은퇴 후 노후소득의 예측 가능성을 높여 준비된 노후생활이 가능하다”고 했다.

이에 그는 기금형 제도 도입 시 집합운용 근거를 마련할 필요가 있다는 지적이다. 송 실장은 “복수 사용자가 기금을 만드는 연합형을 활성화하고 사용자와 사업자 간 퇴직연금 계약 형태를 다양화할 근거를 마련해야 한다”고 말했다.

송홍선 자본시장연구원 펀드연금실장이 5일 서울 여의도 금융투자협회에서 ‘한국적 상황을 고려한 기금형 퇴직연금제도ㅠ도입 연구’를 발표하고 있다. /이완기기자

송홍선 자본시장연구원 펀드연금실장이 5일 서울 여의도 금융투자협회에서 ‘한국적 상황을 고려한 기금형 퇴직연금제도ㅠ도입 연구’를 발표하고 있다. /이완기기자