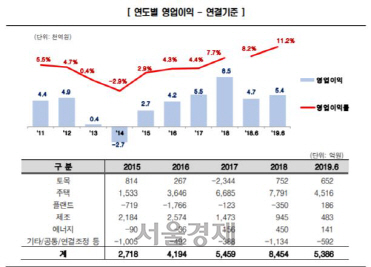

대림산업 연도별 영업이익 추이/자료=한국신용평가, 대림산업

대림산업 연도별 영업이익 추이/자료=한국신용평가, 대림산업한국신용평가가 대림산업(000210)의 신용등급을 상향 조정했다. 주택부문과 플랜트, 토목부문의 실적 안정화를 기반으로 수익성이 크게 좋아졌다는 게 이유다.

한신평은 19일 대림산업의 무보증사채 신용등급을 ‘A+/긍정적’에서 ‘AA-/안정적’으로 기업어음 신용등급은 ‘A2+’에서 ‘A1’으로 상향했다고 밝혔다.

한신평은 대림산업의 2018년 토목 및 플랜트부문의 주요 손실 프로젝트가 상당 부분 마무리됐다고 봤다. 주택 부문의 이익률은 개선돼 연결기준 7.7%의 영업이익률을 기록했으며 2019년 상반기에는 11.2%로 상승하는 등 수익성이 높아졌다고 평가했다.

관계사 배당금 유입과 영업창출 현금이 확대되면서 재무구조도 개선됐다고 말했다. 대림산업은 2018년 주택사업을 중심으로 연결기준 EBITDA(세전 이자지급전이익·영업 활동으로 벌어들인 현금 창출 능력)가 약 1조원으로 확대됐으며 여천NCC, 폴리미래 등으로부터 약 4,800억원의 배당금을 받았다. 한신평은 현재 검토 중인 미국 오하이오주 석유화학 프로젝트 투자가 최종 결정될 경우 대규모 자금지출이 불가피할 것이지만 보유 유동성, 자산가치 등을 바탕으로 우수한 재무안정성을 계속 유지할 수 있을 것으로 판단했다.

부동산 경기 변화에 대해서도 양호한 대응력을 계속 유지할 것으로 봤다. 부동산 시장은 정부의 규제 강화, 신규 주택공급 증가, 지방 부동산 경기 하강 등 외부여건이 변화하고 있다. 그러나 대림산업이 보유한 주택부문 국내 최상위권 브랜드 인지도와 시공능력, 진행 사업장의 우수한 분양실적, 상대적으로 낮은 사업리스크 등을 감안해 양호하게 대응할 수 있을 것으로 내다봤다.

한편 한신평의 이번 등급 상향 조정으로 대림산업의 회사채 발행에도 파란 불이 켜졌다. 대림산업은 이달 중 2,000억원 규모의 공모채를 발행한다. 주관사는 KB증권과 IBK투자증권이다.