기업들의 회사채 발행을 통한 자금조달이 확대되고 있지만 대부분 우량 대기업에 국한됐고 중소기업 물량은 사실상 전무한 것으로 나타났다.

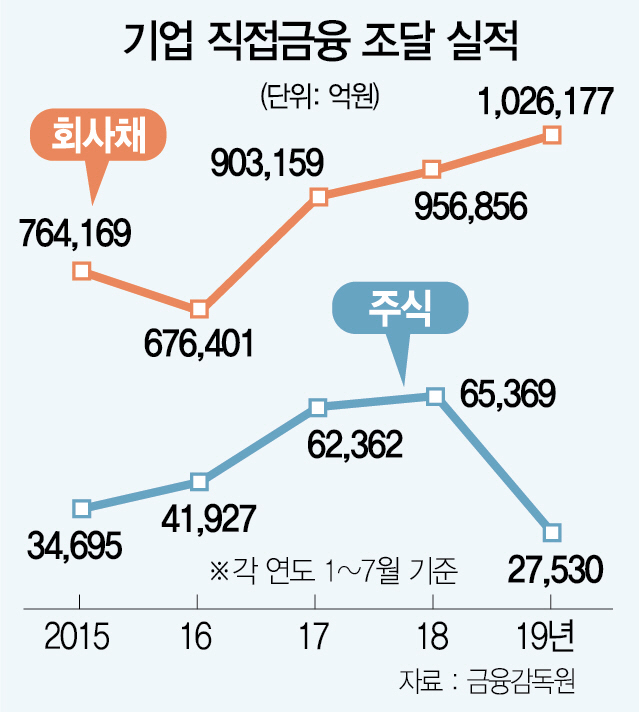

24일 금융감독원에 따르면 올 들어 1~7월 기업의 주식을 통한 자금조달은 2조7,530억원으로 지난해 같은 기간보다 57.9%나 급감했다. 매년 같은 기간을 기준으로 볼 때 지난 2013년 이후 6년 만에 가장 적었다. 반면 회사채 발행은 102조6,177억원으로 지난해에 비해 7.2% 증가했다. 1~7월 기준 회사채 발행을 통한 자금조달액이 100조원을 넘은 것은 올해가 처음이다. 이로써 채권을 통한 자금조달은 주식의 37배로 지난해의 14배에서 크게 뛰었다. 격차는 2012년(68배) 이후 7년 만에 가장 크다.

그러나 회사채 발행이 호황이라지만 대기업, 우량신용등급 기업만 발행에 성공해 중소기업은 여전히 어려운 것으로 나타났다. 일반회사채 31조9,012억원어치 중 중소기업이 발행한 것은 없었다. 일반회사채는 총 발행 회사채 102조6,177억원 중 금융사들이 발행하는 금융채(63조원)와 자산유동화증권(ABS·7조원)을 제외한 것이다. 신용등급도 AAA등급이 3조2,700억원, AA가 18조6,600억원, A등급이 7조6,400억원을 발행해 A등급 이상에 쏠렸다. 사실상 ABS 등을 빼면 중소기업이 자금조달용으로 발행한 채권은 제로(0)인 셈이다. 성태윤 연세대 경제학과 교수는 “기업들의 장기 수익성 전망이 밝지 않아 주식시장이 좋아질 것 같지 않은 반면 경기 악화로 금리는 하락해 주식보다 채권을 통한 자금조달을 선호하는 경향은 보다 강화될 것”이라고 내다봤다.

문제는 대기업과 중소기업 간 자금조달 형편이 점점 양극화되고 있다는 점이다. 더구나 은행마저 리스크 관리 차원에서 중소기업 대출을 보수적으로 하고 있어 중소기업의 자금조달은 점점 어려워질 수 있다. 성 교수는 “중소기업은 회사채·주식을 통한 자금조달 여건이 모두 안 좋아 은행 등에 의존할 수밖에 없는데 은행도 부실 위험관리를 강화하고 나서면서 중소기업들이 자금조달에 어려운 상황에 처할 수 있다”고 진단했다.

기업들이 자금을 조달하지만 쓰임새를 보면 낙관적이지 않다. 회사채 발행 러시가 이어졌지만 신규 설비투자용은 적었고 운영자금이나 차환용이 상당 부분을 차지했다. 구체적으로 시설투자용은 3조1,950억원에 그쳤고, 운영자금은 17조2,185억원, 차환용은 11조4,877억원에 달했다. 기업들이 경기가 안 좋다 보니 신규투자를 하기보다 기존 부채를 차환하고 운영자금만 마련하는 것으로 보인다.

채권을 통해 자금을 조달하는 현상은 점점 심화될 것으로 전망된다. 코스피 지수가 1,900~2,100을 못 벗어나는 ‘박스피’가 계속돼 기업공개(IPO), 유상증자가 위축된 반면 주요국 중앙은행의 금리 인하가 이어지며 채권금리가 하락하자 싼 이자에 회사채를 발행해 돈을 구하는 기업이 늘고 있고 있어서다. 김필규 자본시장연구원 선임연구위원은 “채권 시장 수요자들이 워낙 시중금리가 낮으니 국채보다는 조금이라도 높은 금리를 주는 회사채 쪽으로 몰렸다”며 “기업 입장에서도 낮은 금리에 돈을 조달할 수 있게 되다 보니 회사채 발행에 박차를 가한 결과”라고 설명했다.