현대건설이 개포주공 3단지 재건축사업을 통해 지난 8월 완공한 디에이치 아너힐스 단지 모습. /사진 제공=현대건설

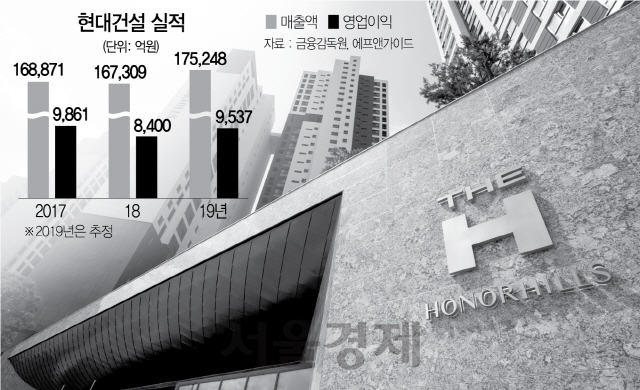

현대건설이 개포주공 3단지 재건축사업을 통해 지난 8월 완공한 디에이치 아너힐스 단지 모습. /사진 제공=현대건설현대건설이 국내외 사업 수주 증가에 힘입어 올해 매출액 17조원, 영업이익 1조원을 바라보고 있다. 증권가에서는 올해 실적 개선에 이어 내년에도 국내외 대형 사업 수주가 지속될 것으로 보여 주가 상승이 기대된다는 진단이 나온다.

20일 에프앤가이드에 따르면 현대건설의 올해 매출액 컨센서스는 전년 대비 4.75% 증가한 17조 5,248억원, 영업이익 컨센서스는 13.54% 늘어난 9,537억원이다. 매출은 현대건설이 올해 실적 목표로 제시한 17조원 달성에 청신호가 켜졌고 영업이익 역시 목표인 1조원 달성에 가까워지고 있다. 상반기에 매출액은 이미 전년 동기 대비 10% 증가한 8조 5,595억원으로 목표의 절반 이상을 달성했고 영업이익은 전년 동기 대비 2.5% 늘어난 4,503억원을 기록했다.

이러한 실적 개선의 주요 배경으로는 쿠웨이트 알주르 LNG(액화천연가스) 터미널 공사, 사우디 우쓰마니아 에탄 회수처리시설 공사 등 기존에 수주한 해외 대형공사 공정의 본격화 및 국내 주택매출 증가가 꼽힌다. 특히 민간택지에 대한 분양가 상한제 도입 등 정부의 주택시장 규제 강화에 건설업계의 주요 수익원인 국내 주택시장 경기 위축 우려가 높아진 상황에서도 현대건설은 해외 사업과 국내 사업의 적절한 비중으로 안정적인 수익 구조를 갖췄다는 평가다.

상반기 현대건설의 신규 수주금액은 11조 4,841억원으로 해외 부문은 5조 218억원, 국내 부문은 6조 4,623억원이다. 올 상반기에는 해외시장에서 공사비 3조원 규모의 이라크 해수공급시설 프로젝트와 3조 2,000억원 규모의 사우디 마르잔 프로젝트 등 초대형 사업들을 수주했고 국내에서는 다산 진건지구 지식산업센터, 광주 신용동 지역주택조합 공동주택사업, 고속국도 김포-파주 제 2공구, 인천-검단 연장선 제1공구 등의 수주를 이어갔다.

이러한 신규 수주에 힘입어 수주 잔고는 58조 7,389억원으로 전년 동기 대비 5.3% 늘어났다. 하반기에는 서울 강북 지역 정비사업 최대 규모인 한남3구역, 갈현1구역 재개발사업을 비롯해 이라크, 알제리, 파나마, 카타르 등 해외 지역에서 추가 수주가 기대된다.

이 같은 전망에 힘입어 주가도 최근 반등세 흐름을 보이고 있다. 정부가 지난 7월 민간택지에 대한 분양가 상한제 도입 방침을 밝힌 후 국내 증시의 전반적인 부진과 함께 정부 정책 리스크, 해외 수주 부진의 영향으로 대형 건설사들을 중심으로 주가 부진이 이어졌다. 현대건설도 8월초 4만 원을 하회하기도 했다. 그러나 9월 이후 실적 개선 전망이 부각되며 8월 말 4만 1,350원에서 이달 18일 4만 4,700원으로 8.1% 올라 같은 기간 코스피 건설업 지수 3.18%를 웃도는 상승률을 기록했다.

국내 주택 시장 회복 기대는 주가의 추가 상승 동력으로 평가된다. 특히 정부에서 건설투자 확대를 통해 경기 살리기에 나서기로 하면서 주택과 인프라 등의 일감이 늘어날 것으로 예상된다. 특히 현대건설은 국내 주택 시장에서 프리미엄 브랜드 ‘디에이치’를 앞세워 서울 강남 지역 재건축 사업장을 중심으로 수주를 확대하고 있다. 교보증권(030610)에 따르면 올해 3분기 누적 신규 주택 분양 물량은 전년 동기 대비 1.7% 감소한 22만 1,653가구, 분양 가격은 전국 평균 평당 1,399만원으로 14% 증가했다. 특히 이달 초 정부가 관리처분계획 인가를 신청한 정비사업장에 대한 분양가 상한제 적용을 내년 4월까지 6개월 연기하면서 4·4분기 분양 물량 공급 증가가 예상된다. 이에 따라 연간 분양 물량은 36만 6,158가구로 전년 동기 대비 21.1% 늘어날 것으로 추정된다. 백광제 교보증권 연구원은 “올해 남은 물량의 분양이 차질 없이 진행되면 주택 시장 역성장 우려는 해소될 것”이라며 “해외에서는 정유공장, 가스시설, 파이프라인 등 기존과 다른 플랜트의 신규 수주 증가가 이미 나타나고 있고 새롭게 열리고 있는 LNG 플랜트 건설시장 확대는 경쟁력 우위에 있는 국내 기업들에 수혜가 예상된다“고 진단했다.