이달 초 라임자산운용의 펀드 환매 중단 사태가 불거지면서 메자닌(CB·BW)시장에도 불똥이 튀었다. 디폴트를 우려한 펀드 투자자들의 환매가 이어지자 메자닌 물량 대부분을 소화하던 기관에서도 선뜻 투자에 나서지 못하는 분위기다.

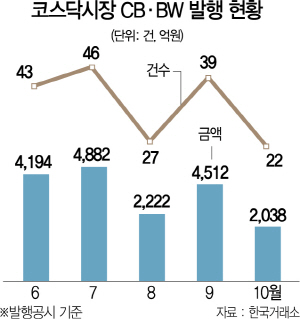

24일 투자은행(IB) 업계에 따르면 10월 초부터 이날까지 코스닥시장에서 발행된 메자닌은 22건에 그쳤다. 발행금액은 2,038억원으로 지난달 4,512억원(39건)과 비교하면 절반을 밑돈다.

메자닌시장 침체는 라임자산운용의 펀드 환매 중단 사태가 원인이다. 라임자산운용은 이달 초 2개 펀드의 환매를 중단했다. 7월 이후 코스닥시장이 약세로 돌아서면서 이들 펀드가 담은 메자닌의 상환이 어려워졌기 때문이다. 한 자산운용사 최고투자책임자(CIO)는 “코스닥벤처펀드 위주로 환매 문의가 부쩍 늘었다”며 “앞으로 환매 규모가 가늠조차 안 되기 때문에 지금은 투자를 감행하기보다는 현금을 비축하고 시장을 관망할 때”라고 말했다.

대표적인 메자닌 상품으로는 전환사채(CB)·교환사채(EB)·신주인수권부사채(BW) 등이 있다. 발행기업의 주가가 오르면 주식으로 전환해 시세차익을 볼 수 있고, 주가가 떨어지면 만기까지 유지해 이자를 받는 구조다. 이 같은 장점으로 메자닌 채권은 영세한 코스닥 기업들의 대표적인 자금조달 수단이었다. 코스닥벤처펀드가 도입되면서 투자 수요도 크게 늘었다. 세제혜택을 위해 벤처기업의 신주를 15% 이상 담아야 하기 때문이다.

메자닌 발행시장이 얼어붙으면서 불똥은 코스닥 상장사로 튀고 있다. 신사업 확대나 기술개발 등 기업의 적극적인 투자가 이뤄지지 못하면서 성장이 늦어지는 악순환이 발생할 가능성이 크다. 한 금융투자 업계 관계자는 “메자닌 채권은 신용도가 낮아 채권시장에서 자금을 조달하기 어려운 성장성 높은 기업들이 비교적 낮은 비용으로 자금을 조달하는 수단”이라며 “중소기업들의 자금줄이 막히면서 당분간 모험자본 유입이 줄어들 수밖에 없을 것”이라고 말했다.