카드 가맹점수수료 인하에 따른 업황 악화에도 카드업계 1·3위인 신한·KB국민카드가 올 3·4분기 실적 개선에 성공했다. 할부금융, 서비스 중개, 빅데이터와 같은 사업 다각화와 적극적인 해외 진출 등으로 새로운 수익원을 찾으려는 노력이 순항하고 있다는 평가가 나온다. 한편으로는 거세지는 비용 절감 압박 속에서 수익원 다각화가 더딘 중소형 카드사들을 중심으로 업계 양극화와 구조조정이 심화할 수 있다는 우려도 고개를 들고 있다.

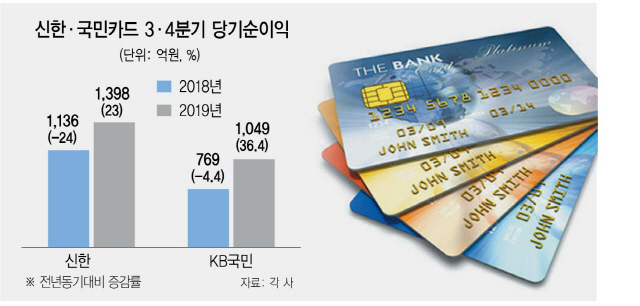

27일 금융권에 따르면 신한카드와 KB국민카드의 올 3·4분기 순이익은 각각 1,398억원, 1,049억원으로 지난해 같은 기간보다 23%, 36.4%씩 증가했다. 지난해 3·4분기 순이익이 각각 -24%, -4.4%로 역성장했던 것과 비하면 괄목할 만한 분위기 반전이다.

누적 순이익도 지난해보다 늘었다. 신한카드는 올 3·4분기까지 4,111억원의 순이익을 거둬 지난해 같은 기간(3,955억원)보다 3.9% 증가했고 국민카드도 누적 순이익 2,510억원으로 지난해(2,455억원)보다 2.2% 증가했다. 올해부터 카드 우대수수료율이 적용되는 영세·중소 가맹점의 범위가 대폭 확대되면서 카드사들의 수수료 이익이 급감한 점을 감안하면 소폭의 순익 증가세도 이례적이라는 평가가 나온다.

신한카드의 실적 호조는 침체하는 카드수수료 시장 대신 할부금융·리스사업·글로벌 사업 등 적극적인 수익원 다각화에 집중한 덕분이다. 신한카드는 지난해 말 자동차금융과 보험·항공권 등 중개수수료 기반 사업, 렌털사업을 새로운 먹거리로 보고 전담조직을 신설하면서 사업 성장에 박차를 가해왔다. 그 결과 할부금융·리스자산 등의 확대로 올 3·4분기 신한카드의 영업자산은 지난해보다 9.8% 증가한 것으로 알려졌다. 신한카드는 해외 진출에도 사활을 걸고 있다. 지난 7월 푸르덴셜의 자회사를 인수해 베트남에 신한베트남파이낸스(SVFC)를 본격 출범시킨 것이 대표적인 성과다. 신한카드의 한 관계자는 “SVFC는 매년 100억원가량의 수익을 발생시키는 회사여서 인수에 따른 수익 증대 효과가 상당하다”고 설명했다.

KB국민카드도 비용 절감 노력에 더해 자동차 할부 금융과 중금리대출, 해외사업 진출 등에 힘을 실은 것이 실적 개선에 주효했다. 국민카드가 지난해 9월 캄보디아에 설립한 첫 해외 자회사 KB대한특수은행도 출범 10개월여 만에 흑자 전환에 성공해 올 6월 기준 9만6,000달러 흑자를 기록했다. 국민카드 관계자는 “금융자산·할부자산 확대에 따라 이자이익이 증가하고 마케팅비용 효율성 제고에 힘입어 수수료 이익이 확대된 것이 실적 상승에 기여했다”고 말했다.

카드수수료 사업을 넘어 새로운 플랫폼 기업으로 거듭나야 한다는 카드사들의 위기의식이 최고조에 달했지만 중소 카드사들은 생존 경쟁에서 뒤처지면서 카드업계의 양극화도 커지고 있다. 카드수수료 인하에 대응해 마케팅 비용을 줄이고 수익원 다각화를 위해 투자할 여력이 상대적으로 큰 대형 카드사에 비해 중소형 카드사들은 사정이 여의치 않기 때문이다. 실제 하나카드의 경우 올 3·4분기 순이익이 162억원으로 지난해보다 43.1% 급감했다. 금융권의 한 관계자는 “지속된 카드수수료 인하에 비용 효율화로 대응하는 데도 한계가 있다”며 “이대로라면 업계 내 양극화와 인력 구조조정이 본격화할 수 있다”고 우려했다.