금융당국이 고위험 사모펀드의 은행 판매 금지라는 고강도 규제를 내놓자 은행뿐 아니라 증권·운용사 등 자본시장 전체가 술렁이고 있다. 해외금리연계 파생결합펀드(DLF) 사태 재발방지책으로 금융위원회는 이해가 어렵고 원금 손실이 최대 30% 이상 날 가능성이 있는 사모펀드를 은행에서 판매할 수 없도록 했다. 사모펀드 최소투자금액 요건도 1억원에서 3억원으로 강화했다. 문제는 사모펀드 성격상 기초자산에 편입되는 종목이 금리를 비롯한 통화, 원자재 등 파생상품 성격이 강하다는 점으로, 이번 금융위의 조치가 파생상품 발전에 찬물을 끼얹고 자본시장 전체의 퇴보를 가져올 수 있다는 우려가 커지고 있다. 15일 은행연합회와 금융투자협회에 따르면 올 들어 지난 9월까지 국내 투자자의 해외 파생상품 거래액은 월평균 4,525억달러(약 527조원)에 달했다. 월평균 거래액으로 보면 4년 전보다 2배 가까이 급증했다. 이와 달리 국내 파생상품 거래액은 매년 축소되고 있다. 2011년 1경6,442조원으로 세계 1위였던 국내 파생상품 시장은 지난해 1경982조원으로 33% 이상 감소했다.

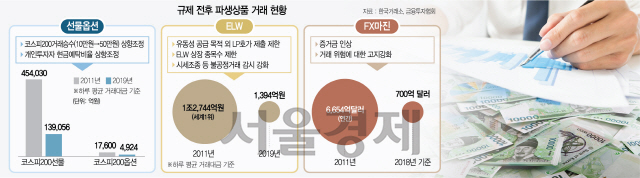

국내 투자자들이 세계 1위였던 국내 시장에서 고개를 돌리는 데는 금융당국의 규제 일변도 정책이 원인이라는 지적이 제기된다. 주식워런트증권(ELW)이 대표적이다. ELW 역시 한때 세계 최대 거래량을 자랑했지만 시장이 과열되고 투자자 손실이 사회적 이슈가 되자 2011년 당국은 고강도 규제조치를 잇따라 내놓았다. 규제는 키코(KIKO) 사태와 도이치증권의 옵션 쇼크에 이어 검찰의 ELW 거래 수사 등이 이어지면서 파생상품 시장에 대해 악화된 여론을 무마하기 위한 수단이었다는 분석이다. 상품 형평성을 이유로 선물옵션에 대한 규제도 쏟아냈다. 2011년 옵션 매수 전용 계좌를 폐지했고 다음해에는 코스피200 옵션 1계약의 승수를 10만원에서 50만원으로 높였다. 2013년에는 우정사업본부 현·선물 차익거래에 대한 증권거래세 면제를 폐지하고 2014년에는 기본예탁금을 3,000만원(옵션은 5,000만원)으로 올렸다. 적격 개인투자자 제도까지 도입해 사전교육 30시간, 모의거래 50시간을 의무화했다. 규제가 짚단처럼 켜켜이 쌓였다.

투자 자체가 어렵게 되자 파생상품 시장은 하루아침에 쪼그라들었다. 국제파생상품협회(FIA) 집계 순위에서 2009~2011년 3년 연속 거래량 기준 세계 1위였던 국내 파생상품 시장은 2012년 5위로 떨어지더니 2013년 12위로까지 밀려났다. 지난해 9위로 올랐지만 거래량은 14억계약으로 2011년(39억계약)의 3분의1 수준으로 감소했다. 한 증권사 파생상품운용 관계자는 “2011년 당시에도 ELW 시장뿐 아니라 전체 파생상품 시장을 축소시킬 수 있다는 우려가 컸지만 금융당국은 여론의 눈치만을 보며 손쉬운 규제로 대신했다”고 지적했다. 이 관계자는 “이번 은행에 대한 사모펀드 규제로 겨우 살아나기 시작한 파생상품이 추락할 곳도 없이 결국 고사할 것”이라고 전망했다. 시중은행 관계자는 “PB 고객의 최소금융자산이 3억원인데 사모펀드 한 개 상품의 최소투자금액이 3억원이라면 PB 영업을 하지 말라는 것과 다름없다”고 목소리를 높였다. 이 관계자는 “DLF 손실을 키운 상품구조의 취약성이나 은행의 과도한 성과주의 등 핵심 원인은 놓아둔 채 결국 판매 제한이라는 손쉬운 길을 택했다”며 “감기가 걸렸는데 항암 치료를 하겠다는 것”이라고 비판했다.