연금계좌는 무엇보다 운용이 중요하다. 소득이 있는 20~30년간 연간 수백만원씩 납입하면, 납입원금만 해도 수천만원이 넘는다. 예컨대 연 700만원씩 20년을 납입하면 원금만 1억4,000만원에 달한다. 이 자금의 수익률을 1% 포인트 높여도 은퇴시점에서 수천만의 자산 차이가 발생한다. 일례로, 월 20만원씩 20년간 납입을 했다고 가정하자. 연 4%로 투자할 경우 약 7,400만원, 5%의 수익률이라면 8,300만원이 된다. 만약 연평균 6%의 수익을 20년간 꼬박꼬박 올렸다면 수령시점에 이 돈은 9,300만원이 된다. 그만큼 꾸준히 매년 수익률을 관리하는 게 중요하다.

그러나 퇴직연금 사업자들의 운용 능력은 영 신통치 않은 것으로 나타났다. 지난 한해 IRP 계좌의 경우 수익률이 1%대에 머물렀다. 계좌에서 연 0.2~0.5%의 수수료를 떼 가지만 가입자들의 수익률 관리는 소홀히 한 결과다.

정작 가입자들의 자산 형성보다는 퇴직연금 사업자들만 배불린다는 비난 여론이 높아지자 최근 들어서는 사업자들도 수익률 관리에 신경을 쓰고 있다. 연금전용 센터를 개설해 유선상으로 상담을 해주거나 오랫동안 운용지시를 내리지 않은 계좌소유자를 대상으로 투자 상담을 해주는 경우도 늘고 있다.

사업자별로 유망한 금융상품을 골라 매달 추천 펀드를 공개하거나 모델포트폴리오를 제시하는 곳도 있다.

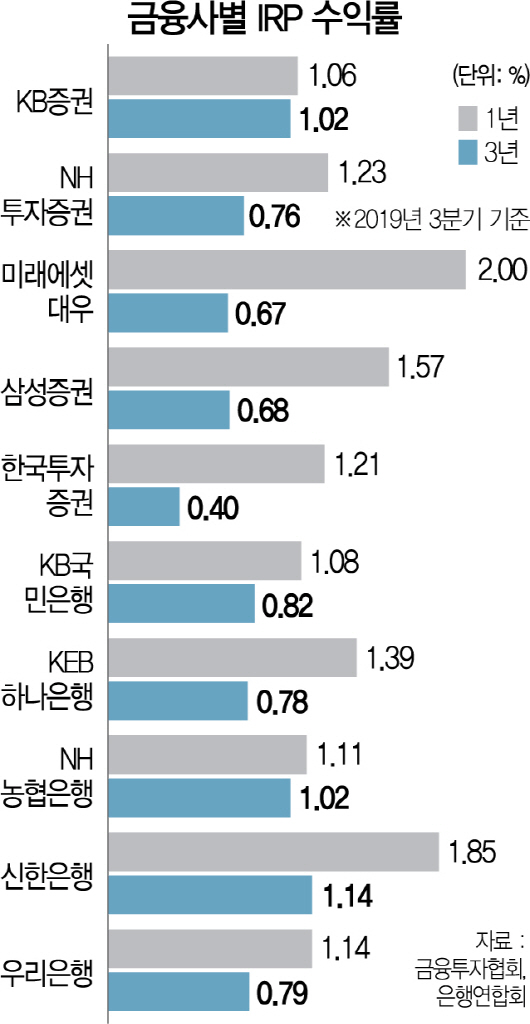

사업자별로 가입자들의 수익률이 다르다는 점도 눈여겨 봐야 한다. 3·4분기말 기준으로 은행권중에서는 신한은행 1.85%로 가장 높았다. 반면 주요 시중은행중에서는 KB국민은행이 1.08%로 1% 턱걸이를 했다. 증권사 중에서는 미래에셋대우가 2%로 가장 높았다. 주요 증권사중에서는 KB증권이 1.06%로 겨우 1%를 넘겼다.

앞으로는 연금저축뿐만 아니라 IRP 계좌 이동이 쉬워지는 만큼, 현재 가입한 금융회사에서 계좌 관리가 소홀하다고 느끼면 계좌 이동을 고려해봄직하다. 그동안은 기존 가입 금융회사와 신규 가입 금융회사를 두 곳을 모두 방문해야 계좌 이동이 가능했으나 앞으로는 새로 가입할 곳만 찾아서 가입하면 된다. 이에 따라 최근 금융회사들이 신규 고객 유치를 위해 수수료 인하 혜택을 내거는 곳이 늘고 있다. 한 대형 증권사 연금 담당자는 “수수료뿐만 아니라 금융상품 투자에 대한 조언이나 서비스도 비교해보고 계좌를 이동해 봄직하다”고 설명했다.