현대자동차그룹 자동차·비(非)자동차 주요 계열사 간 실적·주가 성적표가 엇갈린 것으로 나타났다. 자동차 업종의 현대차(005380)·현대모비스(012330)·기아차(000270)는 신차 판매 호조에 힘입어 선방한 반면 철강·철도 업종의 현대제철(004020)·현대로템(064350)은 영업손실을 기록하며 부진했다. 증권업계에서는 올해 대표주 현대차를 중심으로 자동차 업종 3사의 실적 개선과 함께 주가 상승이 이어질 것이라는 전망이 우세하다. 그러나 현대제철·현대제철에 대해서는 실적·주가 부진이 당분간 이어질 수 있다는 우려가 나온다.

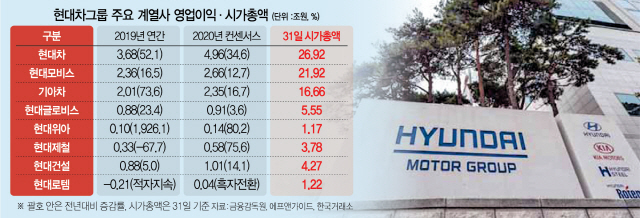

2일 금융투자업계에 따르면 시가총액 10조원 이상인 현대차·기아차·현대모비스 3사의 매출액 합계는 전년 대비 8.5% 증가해 202조원에 육박했다. 영업이익 합계도 43.7% 늘어 8조원대에 진입했다. 현대차·기아차는 원화 약세 및 단가가 높은 스포츠유틸리티차량(SUV) 판매 호조, 현대모비스는 수소·전기차 관련 부품 판매 증가가 각각 실적 개선의 원인으로 꼽힌다.

실적 개선과 함께 시총은 증가했다. 지난달 31일 종가 기준 현대차 시총은 26조 9,222억원으로 2018년 12월 30일(25조 3,197억원) 보다 6.3% 늘었다. 현대모비스는 18조원대에서 약 22조원으로, 기아차도 13조원대에서 16조원대로 각각 10% 이상 증가했다. 에프앤가이드에 따르면 현대차의 올해 연간 영업이익 컨센서스는 전년 대비 34.6% 증가한 4조 9,615억원이다. 이재일 유진투자증권 연구위원은 “고급차·SUV 비중 확대를 통한 믹스(차급별 판매 비중) 개선과 3세대 플랫폼 도입을 통한 비용 절감이 이익 개선으로 이어질 것”이라고 진단했다.

반면 현대제철은 4·4분기에 2001년 현대자동차그룹 편입 후 첫 분기 영업적자를 기록했고 연간 영업이익은 3,313억원으로 전년 대비 67.7% 줄었다. 자동차·조선·건설 등 전방산업 수요 둔화와 원자재 가격 급등이 실적 부진의 원인으로 지목된다. 철도·플랜트 사업 부진이 이어지고 있는 현대로템은 2018년에 이어 2019년까지 2년 연속 연간 영업적자를 기록했다. 실적 부진은 시총 감소로 이어졌다. 현대제철이 2018년 말 6조 384억원에서 3조 7,832억원으로 37.3%, 현대로템은 2조 3,672억원에서 1조 2,155억원으로 48.7% 각각 줄었다. 현대건설(000720) 역시 건설업종의 전반적인 침체 속에 같은 기간 시총이 6조 800억원에서 4조 2,705억원으로 29.8% 감소했다.

현대제철의 올해 연간 영업이익 컨센서스는 75.6% 증가한 5,816억원이다. 김유혁 한화투자증권 연구원은 “4·4분기를 저점으로 실적 개선이 전망돼 추가적인 주가 하락 가능성은 제한적으로 판단되지만 단기 실적 모멘텀 부재로 향후 수요처별 가격협상 결과에 대한 확인이 필요하다”고 진단했다. 현대로템도 올해 371억원의 영업이익으로 흑자 전환이 예상되지만 실적 개선 확인 후 투자가 바람직하다는 지적이 있다.