직장생활 4년 차인 30대 회사원 이모씨는 최근 시중은행 3곳과 저축은행 1곳의 모바일 애플리케이션으로 신용대출 가능 금액과 금리를 알아봤다. 예전과 달리 금융기관을 통한 신용정보 조회가 신용도에 영향을 주지 않는 만큼 최대한 다양한 곳에서 알아보고 가장 조건이 좋은 곳에서 대출을 신청하는 게 좋다는 얘기를 들었기 때문이다. 실제 대출상품 안내에도 한도 조회만으로 불이익을 받을 수 있다는 내용은 없었다.

대출 한도와 금리 확인은 스마트폰 터치 몇 번이면 끝났다. 은행 대부분이 안내화면 전면에 ‘한도 알아보기’ 버튼을 별도로 배치해 본격적인 대출 신청 절차를 밟는다는 느낌도 없었다. 이틀에 걸쳐 은행 4곳에서 대출 한도와 금리를 조회한 이씨는 바로 다음날 가장 좋은 조건을 제시한 A은행의 앱에서 대출을 신청했지만 거절당했다. 연체 이력이 없고 신용점수도 만점에 가까운 이씨로서는 예상하지 못한 결과였다. 이씨가 은행 고객센터에 이유를 묻자 “너무 단기간 내 여러 금융기관에 대출 조회를 했기 때문”이라며 “대출을 받으려면 영업점에 직접 방문해 상담해야 한다”고 말했다. 이씨는 “영업시간에 은행을 가기 어려운데다 신속한 대출이 필요해서 비대면으로 받으려던 것인데 의미가 없어졌다”며 “한도 조회만으로 문제가 될 수 있다는 것을 사전에 알았다면 여러 곳에 조회하지 않았을 것”이라고 분통을 터뜨렸다.

/이미지투데이

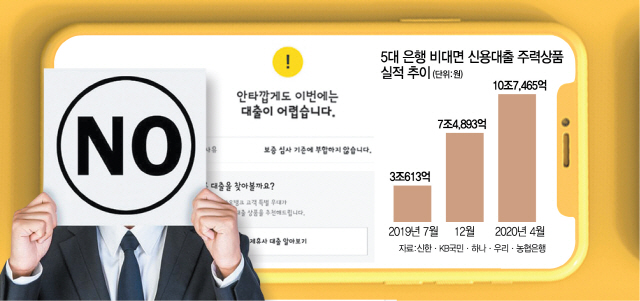

/이미지투데이은행들이 여러 금융기관에 대출 한도를 조회했다는 이유만으로 사전 고지 없이 소비자의 비대면 대출을 거절하고 있다. 금융사 여러 곳의 대출상품을 비교·추천해주는 핀테크 서비스가 인기를 끌면서 은행들도 대출 한도 조회부터 신청까지 100% 비대면으로 할 수 있는 모바일 신용대출 서비스를 적극 홍보하고 있지만 실제 ‘금리 쇼핑’에는 보이지 않는 장애물을 세워둔 셈이다.

25일 금융권에 따르면 은행들은 소비자가 단기간에 신용 정보를 과다하게 조회할 경우 대출 사기나 부실 고객일 가능성이 높다는 이유로 대출 취급을 제한하고 있다. 한 시중은행 관계자는 “짧은 기간에 여러 곳에서 대출 조회를 하는 고객은 동시 대출을 받을 위험이 있는데다 통계적으로 연체 가능성도 높아 대출 심사를 보수적으로 하고 있다”고 말했다. 다른 은행 관계자도 “은행 입장에서는 리스크 관리를 위해 불가피한 측면이 있다”며 “과다 조회 외에 다른 문제가 없다면 영업점을 통한 대출은 가능하다”고 설명했다.

문제는 여러 곳에서 대출 한도를 조회하는 것만으로 불이익을 받을 수 있다는 사실을 은행들이 사전에 알리지 않고 있다는 점이다. 지난 22일 기준 신한·KB국민·우리·하나·농협·씨티·카카오은행 등 주요 시중은행과 웰컴·SBI 등 저축은행 총 9곳의 모바일 앱에서 직장인 신용대출 상품의 안내를 살펴본 결과 주요 금융사 가운데 대출 한도 조회 횟수가 승인 제한의 사유가 될 수 있다고 안내한 곳은 없었다. 신용정보협회에서만 “단기간 내 다수의 신용조회를 하는 경우 대출 사기 방지 목적으로 활용될 수 있다”고 안내하고 있을 뿐이다.

/이미지투데이

/이미지투데이금융사 간 대출상품 비교·추천 서비스와 신용 관리 서비스를 제공하는 핀테크 업체들도 이에 대한 안내가 없는 것은 마찬가지다. 오히려 “최대한 다양한 곳에서 금리와 한도를 비교해보고 적합한 상품을 선택하는 것이 좋다”는 ‘팁’이 대부분이다. 핀테크 플랫폼을 통한 대출 한도 조회는 신용조회 기록으로 남지 않아 핀테크 기업들로서는 ‘금리 쇼핑’을 활성화하는 것이 유리하기 때문이다. 금융권의 한 관계자는 “핀테크 플랫폼으로는 대출을 조회할 수 있는 금융사가 한정적인 만큼 은행은 물론 핀테크 기업들도 과다한 대출 한도 조회가 부정적인 영향을 미칠 수 있다는 사실을 사전에 알려야 한다”고 지적했다.