한화에너지의 신용등급이 조만간 떨어질 가능성이 커졌다. 태양광 투자사업 확대로 재무부담이 늘어난 가운데 집단에너지와 태양광프로젝트 부문의 수익성이 크게 저하된 영향이 컸다.

나이스신용평가는 한화에너지의 신용등급전망을 기존 ‘안정적’에서 ‘부정적’으로 조정한다고 27일 밝혔다. 신용등급은 ‘AA-’를 유지했다.

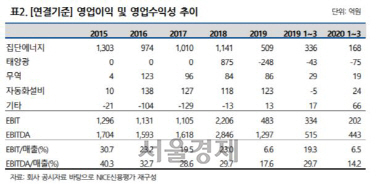

한화에너지는 지난해 1,297억원의 상각전영업이익(EBITDA)을 기록했다. 집단에너지 부문의 경기둔화와 비용부담이 늘어나면서 전년 대비 1,549억원 줄었다. 회사는 재무부담을 완화하기 위해 기존 사업 매각을 동시에 진행하고 있으나 시장상황 변동에 따라 실적변동성이 큰 수준이다.

해외 태양광 투자사업이 본격화된 2018년 이후로는 순차입금이 꾸준히 늘었다. 한화에너지의 올해 3월말 기준 순차입금은 2조3,000억원이다. 부채비율도 2018년 145.3%에서 같은 기간 216.7%로 확대됐다. 태양광 투자사업은 프로젝트파이낸싱(PF) 차입금으로 총 사업비의 70~80%을 조달하고 있다. 사업시행주체인 해외 종속자회사가 개발사업 관련 자본출자금 지출 목적으로 외부차입조달도 이어가고 있어 연결 기준 차입금이 꾸준히 확대되는 상황이다.

같은날 한국신용평가도 한화에너지의 신용등급전망을 부정적으로 변경했다. 한신평은 “탄소배출권 부담이 지속되고 있으며 가격 하락으로 집단에너지 부문의 실적이 단기간 내 회복하기 어려울 것”이라며 “지난해부터 시업을 개시한 미국과 호주의 전력 리테일 사업도 당분간 수익성에 부담요인으로 작용할 것”이라고 분석했다.