강남권 30평대 아파트가 20억에 육박하고 다른 지역도 10억은 호가하는 마당에 9억 아파트를 가졌다고 내가 부자라니! 도무지 이해할 수가 없었다는 거죠. 이건 바로 우리 정부가 정한 고가주택의 가격 기준이 9억 원이기 때문인데요. 그런데 잠깐! 우리나라에서 고가주택, 즉 ‘비싼 집’을 규정하는 기준은 무엇일까요? 또 고가주택과 평범한(?) 주택의 차이는 뭔지, 앞으로도 9억 원 이상이 ‘비싼 집’일지도 함께 알아보시죠.

전국 수많은 주택 중 일부 ‘비싼 집’을 고가주택으로 분류하는 이유는 세금을 좀 더 물리기 위해서입니다. 돈이 많은 사람이 그렇지 않은 사람보다 세금을 더 내야 공평하다는 ‘공평 과세’ 원칙을 따르는 거죠.

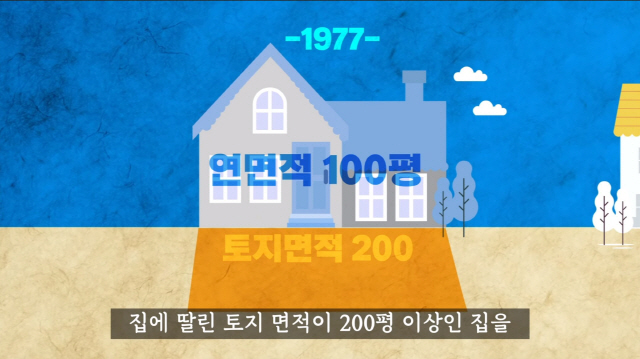

‘비싼 집’을 골라내 중과세를 하는 이 제도는 역사가 꽤 깁니다. 우리나라 소득세법에 ‘고급주택’이라는 개념이 처음 등장한 것은 무려 43년 전인 1977년. 당시 정부는 규모나 시설 면에서 주택 연 면적이 100평(1평은 3.3㎡) 이상이고 집에 딸린 토지 면적이 200평 이상인 집을 고급주택으로 분류했습니다.

값으로는 얼마였냐구요? 바로 5,000만 원! 지금으로 치면 99%의 집 전부가 고급주택이 될 것 같지만 당시 5,000만 원은 아주 큰 돈 이었답니다. 1978년 서울 강남에서 분양한 은마아파트 34평형의 분양가가 약 2,300만 원(평당 68만 원)이었으니까요.

5,000만 원이 고급주택이던 시절은 무려 10년 가까이 이어집니다. 1989년 1월 1일에서야 가격 기준이 훌쩍 올라가는데요. 이제 양도가액 1억 8,000만 원 이상의 공동주택(아파트)이 고급주택으로 불리기 시작합니다. 주택 규모는 오히려 작아졌습니다.

단독주택의 경우 각각 100평, 200평 이상이던 건물·토지 면적 기준이 80평(약 264㎡), 150평(495㎡)으로 줄어든 거죠. 아파트도 50평대(165㎡)를 고급주택으로 보아 세금을 중과하기 시작했습니다. 단지 내 엘리베이터나 에스컬레이터, 66㎡(약 10평) 이상의 수영장이 있는 집 역시 고급주택으로 분류돼 무거운 세금을 내야 했죠.

1989년 정해진 고급주택의 시설 기준은 2002년까지 이어집니다. 2002년 이후부터는 수영장 등 시설 기준이 모두 사라지고 가격으로만 산정하게 됩니다. 법정용어도 고급주택이 아닌 고가주택으로 바뀌죠. 다만 가격 기준은 그 13년 동안에도 여러 번 바뀝니다. 1991년에는 5억, 1999년 6억 초과 아파트가 각각 중과세 대상의 비싼 집이 됐습니다.

지금처럼 9억 이상 아파트가 고가주택으로 분류된 것은 2008년부터 입니다. 그러니깐 12년 전 마련된 고가주택 가격 기준이 2020년 현재까지 이어져 오고 있는 셈이죠. 43년 만에 18배가 오른 셈인데, 그만큼 당시 집값 상승이 가팔랐나 봅니다.

그럼 고가주택은 일반 주택과 어떤 점에서 다를까요. 말했다시피 내야 할 세금이 다릅니다. 30평대 9억짜리 집을 살 경우 취득세만 약 3,000만 원을 내야 합니다(전용 85㎡ 기준). 반면 6억짜리 집은 취득세율이 1.1~1.3%로 660만 원만 내면 되죠. 또 양도소득세, 즉 주택을 다른 이에게 팔 때 내는 세금도 차등화됩니다.

원래 1가구 1주택자, 즉 실수요자에게는 양도차익에 대한 세금을 면제해주는 경우가 많았는데요. 지금도 9억 이하 주택은 2년만 살면 양도세를 내지 않아도 되지만 9억 초과 주택은 집이 딱 한 채밖에 없더라도 차익에 대한 세금을 내야 합니다. 대신 세대 주가 직접 오래 살면 세금을 좀 깎아주긴 합니다. 2년 이상 거주를 조건으로 매년 최대 8%씩 최대 80%까지 깎아주죠.

때문에 거주 이전의 자유를 침해하는 것 아니냐는 불만도 나오는데요. 예컨대 10억짜리 집을 사서 15억이 된 경우 이 집을 팔고 다른 15억짜리 집에 가려 해도 세금을 내고 나면 돈이 모자라게 된다는 겁니다. 9억 이상 아파트는 종합부동산세도 내야 하죠. 아 참! 부동산 중개보수도 9억 이하는 최대 0.5%, 9억 이상은 0.9%까지 책정됩니다. 예를 들어 8억 9,000만원 아파트의 중개보수는 최대 445만 원이지만 9억원을 넘어서는 순간 810만 원으로 상한선이 훌쩍 뜁니다.

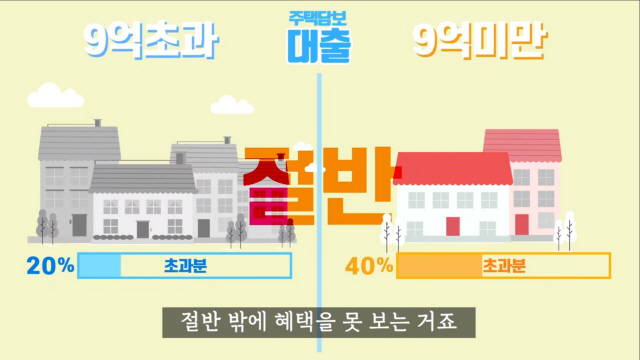

대출에서도 차별(?)을 받습니다. 주택 담보 대출을 받을 때 9억 초과분에 대해서는 20%까지밖에 대출을 못 받습니다. 집값의 9억 이하는 40%까지 대출을 받을 수 있으니 절반 밖에 혜택을 못 받는 거죠. 또 보금자리론 등 저리 융자 상품 대부분은 6억 이하 주택에만 적용되게 돼 있어 금리에서도 손해를 봅니다. 특히 최근에는 9억 초과 주택에 대해 중도금 대출조차 금지시킨 규제가 등장, 주택 실수요자들을 충격에 빠뜨렸습니다.

신규 아파트를 분양받는 사람들은 통상 10%의 계약금을 제외한 나머지 중도금은 저리 혹은 무이자 대출을 받아 견디는 경우가 많았습니다. 새 아파트를 분양받는 무주택자들은 전세를 사는 경우가 많은데 아직 짓지도 않은 아파트를 위해 살고 있는 집의 전세금을 뺄 수가 없으니 대출만이 살 길이었죠. 하지만 이제 중도금 대출을 못 받게 되면서 거의 3~6개월 마다 수천~수억 원의 자금을 마련해야 하는 난감한 상황에 놓인 겁니다.

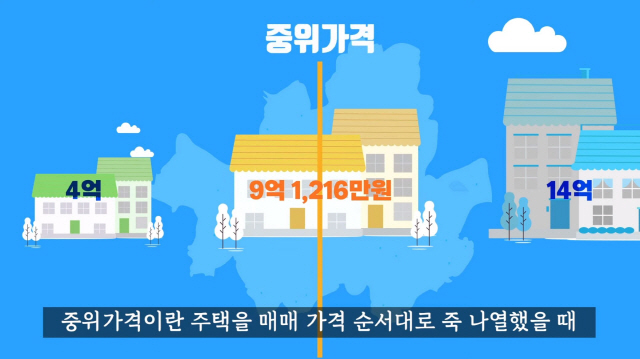

이렇다 보니 고가주택의 기준을 지금보다 더 올려야 하는 것 아니냐는 목소리가 나옵니다. 서울 집값이 나날이 오르고 있는 게 가장 큰 이유죠. KB국민은행의 월간 주택가격 동향에 따르면 서울의 아파트 중위 가격은 지난 1월 9억 1,216만 원으로 9억 원을 넘어섰습니다. 중위가격이란 주택을 매매 가격 순서대로 죽 나열했을 때 딱 중간에 있는 가격을 말하죠. 조금 단순하게 말해보자면 서울 아파트 절반 정도가 9억 원 이상이라는 말입니다. 서울 아파트 중위가격은 집계가 처음 시작된 시기이자 고가주택 기준 9억 원이 설정된 2008년 12월 4억 8,084만 원이었는데요. 중위 값은 지금 두 배가 되었는데 고가주택 기준만 그대로인 겁니다.

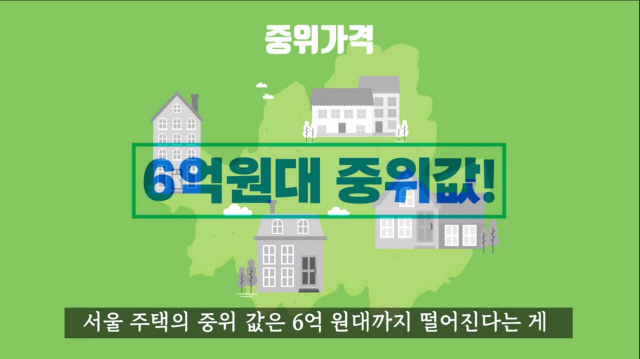

하지만 정부는 아직 기준을 높일 생각이 없어 보입니다. 서울만 그렇지 전국 아파트 중위 가격은 아직 4억 원에도 못 미치는 데다 연립·단독 등 다른 주택을 더해보면 서울 주택의 중위 값은 6억 원대까지 떨어진다는 게 표면적인 이유죠. 하지만 시민들의 불만에도 정부가 뒷짐 지고 있는 이유가 현 정부의 주택 정책 실패를 인정하기 싫어서라는 뒷말도 나옵니다. 문재인 정부는 지난 3년 여간 집값을 잡겠다며 크고 작은 부동산 대책은 총 18번이나 발표했는데요, 오히려 이 기간 동안 서울 아파트 중위 값이 무려 50.4%(3억 581만 원)이나 오른 것이거든요.

사실 9억 원이라는 돈은 결코 적은 돈이 아닙니다. 2019년 기준 근로자 1인당 평균 급여는 3,647만 원인데, 월급만 모아 사려면 한 푼 안 쓰고도 25년을 꼬박 모아야 하는 거죠. 하지만 이미 서울 아파트는 9억 원이 평균치로 수렴하고 있는 상황입니다. 세금이야 그렇다 치더라도 웬만한 고소득자도 대출 없이는 살 수 없는 게 서울 아파트인데 고가 주택이라는 이유로 중도금 대출까지 막아버리는 건 좀 과한 규제 아닐까요.

/영상=변유림 인턴기자·이혜진 인턴기자, 글=김경미기자 kmkim@sedaily.com