이달 말 공동재보험 활용을 위한 보험업감독업무시행세칙 개정 작업이 마무리되는 가운데 코리안리와 외국계 재보험사들은 물론 비보험 금융사들까지 공동재보험 시장 선점을 위한 물밑 경쟁에 나서면서 열기가 고조되고 있다. 초저금리 장기화로 유배당 고금리 보험 상품의 출재 수요가 예상보다 커질 것으로 전망되면서 재보험사들이 기대 이상의 수혜를 입을 것이라는 분석이 지배적이다.

23일 보험업계에 따르면 이르면 이달 말 공동재보험 본격 시행을 앞두고 코리안리와 뮌헨재보험·스위스재보험·SCOR·RGA 등 5개 재보험사가 주요 생명보험사들과 공동재보험 관련 협업을 논의 중이다.

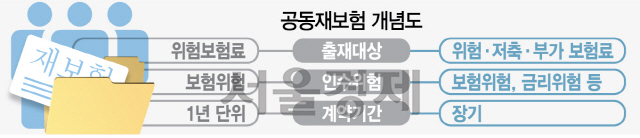

공동재보험이란 원보험사가 위험보험료 외에 저축보험료, 부가보험료(보험계약 체결, 유지, 관리에 필요한 모든 경비의 재원이 되는 보험료)의 일부를 재보험사에 출재해 보험위험 외에 금리 변동에 따른 위험을 재보험사에 이전하는 것이다. 보험부채를 시가평가 방식으로 바꾸는 새 국제회계기준(IFRS17) 도입을 앞두고 자본확충 부담이 커진 생보사들이 보험부채 구조조정 방안으로 도입을 요청하면서 본격 시행하게 됐다.

국내 진출 외국계 재보험사들이 해외에서 공동재보험 사업을 활발하게 벌였던 것과 달리 코리안리는 국내법에 따라 국내는 물론 해외에서도 공동재보험 수재가 불가능했다. 그러나 이번 시행세칙 개정에 따라 코리안리도 국내외에서 공동재보험 시장에 진출할 수 있게 됐다.

공동재보험 시장이 열리면서 재보험사들로서는 새로운 수익원이자 안정적인 캐시카우 발굴이 가능해졌다. 코리안리의 지난 1·4분기 사업보고서를 보면 생명보험 출재 비중(보험료 기준)은 10% 수준에 불과하다. 여기에 손해보험사들의 장기보험 출재 비중을 더해도 장기 계약 비중은 40% 수준에 그친다. 그러나 공동재보험이 본격 시행되면 이 같은 포트폴리오는 크게 바뀔 가능성이 높다. 올 3월 말 기준 생보사들의 총자산 규모는 916조원으로 손보업계(326조원)의 약 세 배 규모다. 특히 지난해 말 기준 생보사 보험료 적립금 약 590조원 중 금리확정형 상품 비중은 41.5%인 244조원, 이 중에서도 연 5% 이상 고금리 상품 비중은 25.4%로 잠재 시장 규모만 62조원에 달하는 것으로 점쳐진다. 이 중 일부만 인수하더라도 조 단위 보험자산 수재를 통해 매년 안정적인 수수료 수입을 얻을 수 있게 되는 것이다.

예상보다 제로금리 진입 시기가 앞당겨진 것 역시 재보험사들로서는 이득이다. 보험사들은 현 금리 수준에서 계산한 금리위험만을 재보험사에 전가할 수 있기 때문이다. 가령 7% 고금리 확정형 상품을 0.5% 금리 수준에서 출재한다면 나머지 6.5%포인트의 이차역마진은 원보험사가 부담하고 재보험사는 0.5% 이하로 떨어지는 금리 하락 위험에 대해서만 손실을 입게 된다.

공동재보험 시장에 대한 기대감이 커지면서 공동재보험 전문회사의 출현 가능성도 점쳐진다. 업계에서는 최근 금융위원회가 손해보험의 하위 항목인 재보험을 별도의 보험업으로 분리하고 허가제도를 만들기로 한 배경 중 하나로 현재 진행 중인 KDB생명의 인수합병(M&A) 협상을 꼽는다. 앞서 KDB생명 인수 의사를 밝힌 사모펀드(PEF) JC파트너스가 미국 PEF인 칼라일의 재보험 부문과 협업해 KDB생명을 공동재보험사로 탈바꿈시키겠다는 계획을 밝혔기 때문이다. 이뿐만이 아니다. 금융그룹을 중심으로 재보험사 설립이나 파트너십을 통해 가격경쟁력을 확보하고 조 단위에 이르는 대규모 보험자산 이전에 따른 부담을 최소화하려는 움직임이 가시화할 것이라는 분석도 나온다. 보험업계의 한 관계자는 “대규모 보험자산을 재보험사로 이전하는 보험사들 입장에서는 계열 재보험사를 설립해 자산 이전에 따른 손실을 최소화하고 가격경쟁력도 확보하는 방안을 고민할 수밖에 없을 것”이라며 “별도의 재보험사 설립이 여의치 않다면 한 곳의 재보험사와 공고한 제휴 관계를 통해 가격경쟁력을 확보하려는 움직임이 본격화될 것”이라고 내다봤다.