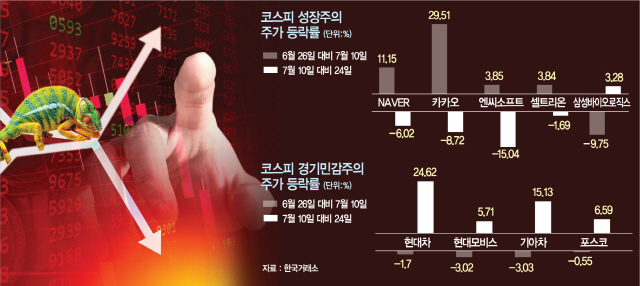

신종 코로나 바이러스 감염증(코로나 19) 팬데믹 이후 증시를 주도했던 성장주의 오름폭이 둔화되고 있다. 반면 한동안 상승장에 편승하지 못했던 경기 민감 업종은 시장 성과를 웃돌며 순환매 장세에 대한 기대감이 커지는 상황이다. 하지만 증권가에서는 성장주의 상승 여력이 여전히 남아있는 가운데 호재와 악재에 개별 종목이 민감하게 반응하는 장세가 유지될 것이라는 예상이 지배적이다.

언택트 '주춤'·컨택트 '꿈틀'... 시장 변화 분위기 감지 |

성장주에 우호적 배경... "조정 있을 수 있지만, 성장주 더 갈 것" |

/이미지투데이

/이미지투데이성장주가 숨고르기에 들어가는 한편 기존 전통 산업 종목들이 상승세를 이끌면서 증권가 일각에서는 소외주로 자금이 이동하는 ‘순환매장세’에 대한 기대감을 키웠다. 하지만 코로나 재확산 우려가 여전한 가운데 미·중 갈등 고조, 경기 회복에 대한 자신감이 한 풀 꺾이면서 본격적으로 분위기가 바뀌지는 않고 있다. 증시가 뚜렷한 색깔을 보이지 않는 상황에서 증권가에서도 ‘성장주’를 택할 지 ‘가치주’를 택할 지 등 향후 투자 전략을 두고 고민이 심화되는 모습이다. 우선 고평가 논란 속에서도 성장주에 대한 상승 여력은 아직 남아있는 만큼 추가 반등도 가능하다는 의견이 많다. 느린 형태의 경기 회복세라면 단기간 내 경기민감 업종의 실적 반등은 한계가 있지만 오히려 성장주는 문화 변화의 수혜 속에 성과가 확대될 것이라는 이유에서다. 또 주식 가치가 미래 기업의 현금흐름을 현재가치로 환산한 값으로 여기는 만큼 저금리 기조로 앞으로 실적을 금리로 할인한 현재가치도 커지게 됐다는 분석도 나온다. 최석원 SK증권 리서치센터장은 “성장주가 금리에 민감한 것은 단기채보다 장기채가 금리변동에 예민한 것과 같은 이치”라며 “조정이 있을 수 있지만 결국 상승할 개연성이 높다”고 설명했다. 다만 “금리가 정상화될 경우 타격받을 수 있다”고 덧붙였다.

물론 가치주에 관심을 둘 시기라는 분석도 있다. 한국 수출과 밀접한 연관성을 보이는 미국 재고 사이클이 반등할 조짐을 보이는 등 경기 재개 기대가 커질 수 있다는 이유에서다. 조병현 유안타증권 연구원은 “경기 회복에 대한 불확실성은 상존한다”면서도 “재고 사이클 저점 부근에서 성장주 대비 가치주가 아웃퍼폼하는 경향이 있어 IT·금융 등에도 관심을 높여 볼 만하다”고 조언했다.

달러 약세에 순매수로 돌아선 외국인... 추세적 전환은 '아직' |