최근 1년간 종합경기 BSI 추이 /한국경제연구원

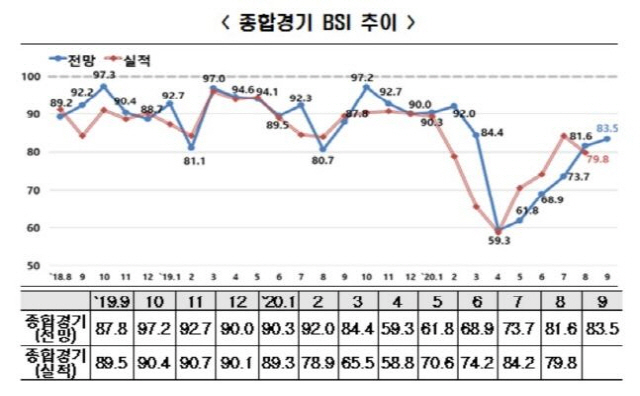

최근 1년간 종합경기 BSI 추이 /한국경제연구원한국경제연구원이 매출액 기준 600대 기업 대상으로 실시한 기업경기실사지수(BSI) 조사 결과 반도체가 포함된 전자·통신장비 업종의 9월 전망치가 제조업 중 유일하게 하락했다.

한국경제연구원은 9월 BSI 전망치가 8월(81.6) 대비 1.9포인트 상승한 83.5로 조사됐다고 27일 밝혔다. 8월 전망치가 7월보다 7.9포인트 올랐던 데 비해 상승 폭이 줄며 회복세가 둔화됐다. BSI가 기준치 100보다 높으면 기업 경기와 관련해 긍정 응답이 부정 응답보다 많고, 100보다 낮으면 부정 응답이 더 많다는 의미다.

특히 제조업 전망치는 전월 대비 8.7포인트 오르며 개선된 반면 반도체가 속한 전자 및 통신장비 업종만 유일하게 전월 대비 8.4포인트 감소했다. 한경연은 반도체 업황을 나타내는 대표적 지표인 DXI지수(D램 eXchange Index)가 하반기 들어서도 하락세를 보여 국내 반도체 기업들의 우려가 크다고도 지적했다.

전자·통신장비를 제외한 제조업의 내수와 수출 전망이 나아졌지만 투자와 고용 전망은 정체됐다. 제조업 내수(90.5)와 수출(89.6) 전망치는 전월 대비 각각 11.0포인트, 10.6포인트 상승했다. 하지만 투자(81.1)는 1.0포인트 감소했고 고용(86.6)은 0.4포인트 상승에 그쳤다.

한경연은 내수와 수출 전망이 개선됐는데도 투자와 고용으로 이어지지 않는 데 대해 “신종 코로나바이러스 감염증(코로나19)과 미중 갈등 등으로 경기 불확실성이 커 기업이 투자와 고용을 미루기 때문”이라고 분석했다.

9월 부문별 전망치는 내수(88.0), 수출(88.5), 투자(84.6), 자금(90.8), 재고(101.7), 고용(86.6), 채산성(92.7) 등 전 부문에서 기준선 미만을 기록했다. 재고는 100을 넘으면 과잉을 의미한다. 통상 9월은 추석 연휴 내수 활성화 기대로 휴가철인 8월에 비해 경기 전망이 낙관적이지만 올해는 부정적인 전망이 우세했다.

추광호 한경연 경제정책실장은 “제조업을 중심으로 내수·수출 전망치가 다소 개선됐지만 이는 계절적 요인에 의한 기저효과로 투자·고용 전망은 여전히 불투명하다”며 “불확실성을 상쇄할 수 있는 과감한 정책 지원으로 경제 회복의 불씨를 살려야 한다”고 말했다.