항공사 매출의 70~80%를 차지하는 국제선 이용 여객은 현재 코로나19로 전년동기 대비 약 97% 위축된 상태다. 항공사 전체 여객의 약 98%를 국내선 승객이 차지하고 있다. 세계 각국의 코로나19 상황이 호전되지 않고 있는데다 이처럼 주요 수입원인 국제선 여객 수요 회복이 요원한 상황에서는 아시아나항공의 빠른 정상화가 쉽지 않다는 평가다.

국제항공운송협회(IATA) 또한 최근 발간한 전망 보고서에서 전 세계 항공 업계가 정상화되기까지는 최소 2년이 걸릴 것으로 내다봤다. 알렉상드르 드쥐니악 IATA 최고경영자(CEO)는 “올해 항공 업계는 매일 2억3,000만달러(약 2,730억원)의 적자를 보고 있다”며 “오는 2022년이 돼야 정상화가 가능할 것”이라고 밝혔다.

한 항공 업계 관계자는 “이미 부실화된 회사에 (영업을 통한) 현금마저 들어오지 않는데 기금 투입만으로 정상화하기에는 한계가 있다”면서 “현재로서는 새 주인을 찾기 어려울 것으로 보여 채권단 관리가 장기화될 것”이라고 전망했다.

자칫 20년 넘게 산업은행의 관리인를 받고 있는 대우조선해양 사례처럼 흘러갈 수 있다는 우려도 나온다. 1999년 산은 관리체제에 들어간 대우조선해양은 글로벌 조선 업계의 불황과 채권단 관리하에서의 도덕적 해이 등으로 새 주인을 찾지 못하다 지난해 현대중공업그룹이 인수 의사를 밝혀 절차가 진행되고 있다. 한 업계 관계자는 “항공사의 상징성과 사업구조로 볼 때 ‘제2의 대우조선’까지는 가지 않을 것으로 본다”면서도 “항공업에 대한 전문성이 떨어지는 채권단 관리 아래서 정상화 작업이 얼마나 빠르게 진행될지는 의문”이라고 지적했다.

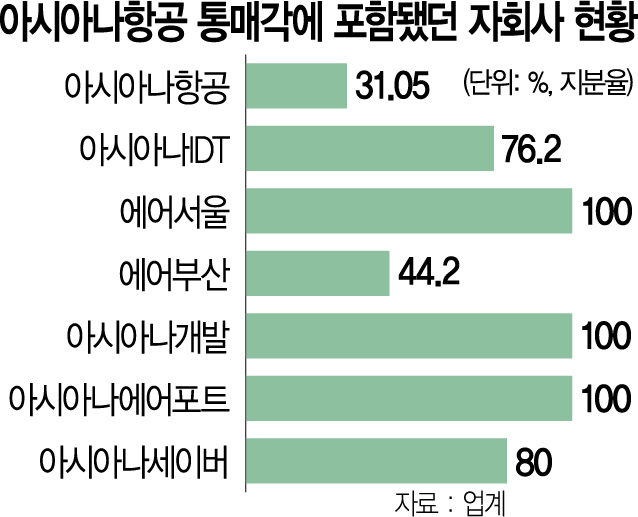

아시아나항공의 경영정상화를 위한 자회사 분리매각도 여의치 않을 것으로 전망된다. 통매각 대상에 포함됐던 자회사들 대부분은 아시아나항공의 매출 비중이 높아 분리매각할 경우 기업가치가 하락할 것으로 예상되기 때문이다. 박삼구 전 금호그룹 회장의 아들 박세창씨가 사장으로 있는 아시아나IDT(267850)는 금호아시아나그룹의 정보기술(IT) 시스템 통합 구축, 컨설팅, 솔루션을 맡고 있다. 아시아나IDT는 계열사들과 10년 이상의 장기계약을 맺어 대부분의 매출을 창출한다. 아시아나IDT의 최대 고객사는 아시아나항공으로 매출의 50% 이상을 차지한다. 이에 따라 아시아나IDT를 분리매각하더라도 장기수익원을 창출할 수 없다면 실적이 악화할 수밖에 없다.

저비용항공사(LCC)의 상황은 더욱 심각하다. 자본잠식 상태인 에어서울은 자체 보유 노선이나 항공기, 슬롯(시간당 항공기 이착륙 횟수)이 사실상 제로에 가깝다. LCC들이 대거 잠재적 매물로 나와 있는 상황에 에어서울 인수자를 찾기가 쉽지 않은 이유다. 에어부산(298690)은 노선·슬롯·인력·기재를 아시아나항공과 공유하며 시너지 효과를 내고 있다. 또 아시아나항공이 경영권 없는 지분 44%만 보유했을 뿐 아니라 에어부산을 매각할 경우 대형항공사(FSC) 자회사로서 누리던 혜택들이 사라져 다른 LCC 대비 경쟁력이 약화할 수밖에 없다. 이 외에도 아시아나세이버·아시아나개발·아시아나에어포트는 아시아나항공에 종속된 자회사로 자체 자산이나 사업영역을 보유하고 있지 않다. 이에 대해 최대현 산은 부행장은 “컨설팅을 진행할 때 자회사 매각도 검토할 것”이라며 “에어부산·에어서울·골프장을 포함한 리조트 등 자회사 매각 부분도 필요하다면 고민하겠다”고 밝혔다.

/박한신·박시진기자 hspark@sedaily.com