ㅇ

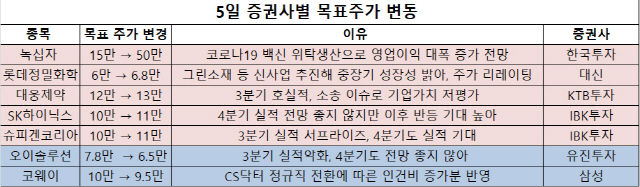

ㅇ국내 주요 증권사들은 5일 녹십자와 롯데정밀화학(004000), 대웅제약, SK하이닉스(000660)의 목표 주가를 높였다. 반면 증권사들은 코웨이와 오이솔루션(138080)에 대해서는 목표주가를 하향했다.

한국투자증권은 이날 GC녹십자의 주가를 지난 2018년 15만원에서 50만원으로 233.3% 올려 잡았다. 진홍국 연구원은 “녹십자가 최근 감염병혁신연합(CEPI)로부터 최소 5억 도즈의 백신 위탁 생산 계약을 체결했다”며 “해당 계약으로 내년만 영업이익 6,000억원이 추가 된다”고 설명했다. 그는 이어 “추가 수주는 생산시설의 캐파가 충분해 기존 백신 사업에 지장이 없고 추가적 비용이 소요되지 않아 이익으로 직결될 전망”이라고 덧붙였다.

대신증권은 롯데정밀화학에 대해 주가 리레이팅이 필요하다는 의견을 밝히며 목표주가를 기존 6만원에서 6만 8,000원으로 상향했다. 한상원 대신증권 연구원은 “롯데정밀화학의 3분기 실적은 매출액 3170억원, 영업이익 259억원을 기록해 전년 동기 대비 2.5%, 49.6% 감소했다”면서도 “식의약용 그린소재의 육성, 기능성 제품 확대, 전자재료 및 전지재료 신사업 추진 등을 내다볼 때 과거 염소 계열 시황 변동에 따라 주가가 상승하던 기업이 아니라 성장하는 업체로 인식 전환이 필요하다”고 말했다.

KTB투자증권은 대웅제약에 대해 “이미 주가가 최악의 소송 결과를 반영 중인 만큼 점진적인 실적 정상화와 연구개발(R&D) 모멘텀 부각 가능성을 고려해야 한다”며 목표주가를 12만원에서 13만원으로 올렸다. 또 투자 의견을 기존 ‘보유’에서 ‘매수’로 변경했다. 이혜린 연구원은 “소송비용 축소와 나보타 매출 회복으로 3분기에 예상을 상회하는 호실적을 보였다”며 “예측하기 어려운 ITC 소송 결과를 2주 앞둔 상황에서 투자의견 상향이 무리한 투자판단일 수 있지만 한올바이오 지분가치를 제외하고 5000억원 내외인 지금의 기업가치는 이미 소송 결과를 최악으로 반영하고 있다고 판단한다”고 설명했다.

IBK투자증권은 슈피겐코리아(192440)에 대해 3·4분기 실적이 서프라이즈를 기록했다며 목표주가를 10만원에서 11만원으로 상향했다. SK하이닉스에 대해서도 4분기 실적 전망은 그리 밝지 않지만 내년부터는 실적 개선이 기대된다는 의견을 내며 목표주가를 10만원에서 11만원으로 올려 잡았다.

반면 증권사들은 코웨이와 오이솔루션에 대해서는 목표주가를 하향했다.

유진투자증권은 오이솔루션에 대해 5G 투자가 지연되며 실적 부진이 지속되고 있다고 평가하며 목표주가를 기존 7만8,000원에서 6만5,000원으로 내렸다. 박종선 유진투자증권 연구원은 “5G 투자 지연으로 Wireless(와이어리스) 제품 매출이 크게 감소했음에도 FTTH, MSO 유선제품 매출이 전년 동기대비 거의 2배 이상 증가했다”며 “이전 분기대비 매출액은 비슷했지만 수익성은 점차 개선되고 있다는 점은 긍정적”이라고 분석했다.

삼성증권은 코웨이의 서비스 조직 CS닥터의 파업으로 내년 인건비 증가가 전망된다며 코웨이의 목표주가를 10만원에서 9만5,000원으로 하향했다. 조상훈 삼성증권 연구원은 5일 보고서에서 “큰 틀에서는 대외적인 경기와 무관하게 안정적인 현금 흐름을 창출하는 사업 모델이 매력적이라는 판단에 긍정적인 관점을 유지한다”며 “해외 사업의 호실적 지속성과 코로나19 이후 셀프 관리형 제품의 성공 여부 두 가지가 향후 관건”이라고 말했다.