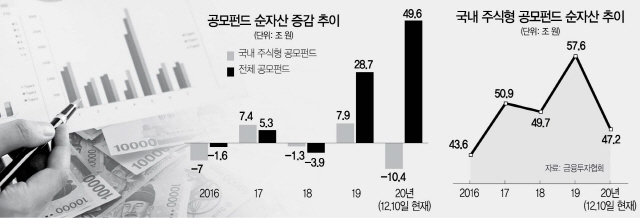

국내 공모 펀드 규모가 사상 처음으로 300조 원을 돌파했지만 국내 주식에 주로 투자하는 공모 펀드(국내 주식형 공모 펀드)의 순자산은 올해에만 10조 원 넘게 감소하며 고전을 면치 못하고 있다. 최근 코스피가 연중 최고점을 거듭 경신하며 국내 주식시장이 달아오르고 있지만 공모 펀드 시장은 최근 10년간 지속된 수익 부진, 인재 유출 등 악재가 누적되면서 살아날 기미를 보이지 못하는 상황이다. 업계에서는 각 펀드매니저에 대한 성과 보상 강화, 시스템 경영에 따른 한계점 파악을 통해 투자자들의 이목을 끌 수 있는 ‘간판 펀드’를 내놓는 자구책이 필요하다고 입을 모은다.

14일 금융투자협회에 따르면 지난 10일 기준 국내 주식형 펀드의 순자산은 47조 2,000억 원으로 지난해 말에 비해 10조 4,000억 원 줄었다. 감소 규모로는 리먼브러더스 사태 당시인 지난 2008년(15조 1,000억원) 이후 최고다. 올해 코스피가 사상 처음으로 2,700 선을 돌파하며 강세를 보이고 있는 것을 고려하면 투자자들이 국내 주식형 공모 펀드를 계속 외면하는 모양새다. 같은 기간 국내 공모 펀드 순자산이 49조 5,000억 원 증가하며 300조 원대로 성장한 것에 비하면 부진이 두드러진다. 10일 기준 국내 공모 펀드 순자산 총액은 291조 8,000억 원인데 지난달 17일 처음으로 300조 원을 돌파했다. 2007년 처음으로 200조 원대를 기록한 후 13년 만이다.

‘공모 펀드 300조 원’ 돌파에도 불구하고 업계에서는 ‘수익률 부진’으로 축포를 쏘지 못하고 있다. 금융 정보 업체 에프앤가이드에 따르면 전체 국내 액티브 주식형 펀드 수익률은 연초 이후 21.11%를 기록해 국내 인덱스 주식형 펀드(32.13%)에 비해 부진했다. 근본적으로는 신뢰 상실→박스피 지속에 따른 수익률 저하→스타 펀드매니저의 이적→플래그십 펀드의 실종이 공모 펀드의 시장 부진이라는 악순환으로 돌아왔다는 지적이다. 우선 자산 운용사들이 국내 주식형 공모 펀드의 전성기인 2007~2008년 당시 지나치게 마케팅을 벌인 데에서부터 부진이 시작됐다고 보고 있다. 이후 리먼 사태가 발생하고 주식형 펀드 수익률이 곤두박질치면서 자산 운용사들이 투자자들의 신뢰를 잃었다는 얘기다.

이후 2017년까지 ‘박스피’ 국면이 이어지면서 공모 펀드는 계속 외면을 받았다. 롱쇼트 전략을 활용하고 대체 자산을 적극적으로 편입하는 사모펀드와 달리 공모 펀드는 시장 수익률을 그대로 따라가는 구조기 때문이다. 2017년 사상 처음으로 코스피가 2,500대까지 오르며 강세 국면이 나타났지만 이때는 상장지수펀드(ETF)에 우위를 뺏긴 후였다.

공모 펀드의 수익률 부진은 인재 유출로 이어졌다. 2017년 한국투자신탁운용의 스타 매니저였던 박현준 씨와 그의 배우자인 박인희 전 신영자산운용 배당가치본부장이 씨앗자산운용을 설립한 것이 대표적이다. 최근에는 ‘가치 투자 1세대’로 통하는 이채원 전 한투밸류운용 대표가 사임하기도 했다. 1990년대생 공모 펀드 매니저 중에는 개인 투자 사무실로 나가는 일도 늘어나고 있다는 전언도 나온다.

일부 펀드매니저 사이에서는 모델 포트폴리오(MP)로 대표되는 회사의 ‘시스템 경영’이 수익률 저하를 부추기고 있다는 주장도 나오고 있다. 보통 자산 운용사들은 자사 리서치센터를 활용해 회사 전체 MP를 마련한다. 보통 펀드 자산의 60~70%는 MP에 따라, 나머지는 펀드매니저의 재량에 따라 운용한다. 자산 운용사 내 인력의 집단 지성을 활용해 시장 수익률을 추종하면서도 펀드매니저의 재량까지 살린다는 취지다. 공모 펀드 운용사들이 시장 수준의 수익률을 유지하기 위해 MP를 마련하는 것이 타당하다는 이야기도 있다.

그러나 오히려 MP로 인해 펀드매니저의 재량은 떨어지고 시장 수익률도 밑도는 결과가 나타나고 있다는 주장이다. 한 펀드매니저는 “가령 철강업이 안 좋고 인터넷이 좋다고 판단하면 POSCO를 버리고 NAVER를 취하는 전략을 구사할 수 있다”며 “그러나 MP에 POSCO가 3%를 의무적으로 편입하게끔 돼 있다면 POSCO를 완전히 배제하기가 어렵다”고 말했다.

업계에서는 자산 운용사 입장에서 스타 공모 펀드를 만듦으로써 투자자들의 이목을 끄는 것이 우선이라고 입을 모은다. 정재만 숭실대 금융학부 교수는 “사람들이 몰리는 명품 펀드가 없다는 인식 때문에 판매사들이 힘을 갖게 되고 자신에게 더 많은 커미션을 주는 펀드를 팔겠다고 하는 악순환이 반복될 수밖에 없다”며 “회사 입장에서도 펀드 수수료를 많이 못 받으니까 빨리 시스템화해 매니저의 의존성을 줄이자고 나선 것”이라고 분석했다. 자산 운용사의 한 관계자는 “사모펀드처럼 성과에 비례해 보상을 받을 수 있는 시스템을 마련하는 것이 중요하다고 본다”고 제언했다.