올해 국내 은행의 경영환경이 우호적이지 않을 것으로 전망되며 디지털 채널 경쟁의 본격화로 고객 이탈이 우려된다는 전망이 나왔다.

한국금융연구원은 3일 “국내 은행들은 디지털 경쟁에서 지면 금융상품의 단순 제조자로 전락할 수 있으므로 경쟁력을 키워야 한다”며 이같이 밝혔다.

이날 서병호 금융연구원 선임연구위원이 발표한 ‘2021년 은행산업 전망과 경영과제’ 보고서에서 대손비용 및 규제비용의 증가와 초저금리 지속으로 경영실적 관리가 어려운 한 해가 될 것으로 예상했다.

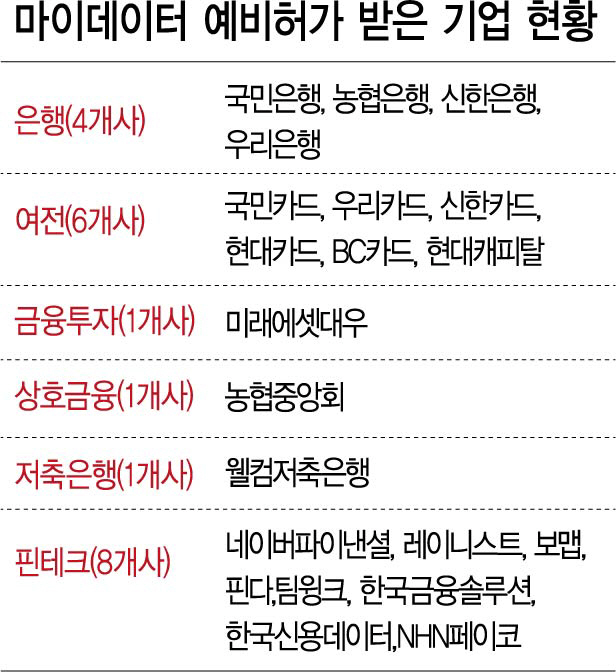

보고서는 “빅테크(거대 정보기술 기업)와 핀테크(금융기술) 업체들이 본인신용정보관리업(마이데이터), 종합지급결제업을 영위함으로써 기존 국내 은행 판매 채널의 근간을 흔들 수 있다”며 “또 올해는 오픈뱅킹의 범위가 확대되기 때문에 금융권의 디지털 채널 경쟁도 본격화한다”고 밝혔다.

서 연구위원은 “국내 은행은 고객 유인 및 고객이탈 방지를 위해 자사 플랫폼이나 앱의 고객 만족도를 높여야 한다”고 지적했다. 그는 이를 위해 ▲전문업체의 도움을 거쳐 빅테크 앱 수준의 편리함을 갖추는 것 ▲앱 내 개방성을 높여 타은행과 자은행 상품을 경쟁시키는 것 ▲방문판매 인력과 연계해 프라이빗뱅킹(PB)과 기업금융 서비스를 앱으로 제공하는 것 등의 방법을 제시했다. 서 연구위원은 “일부 국내은행이 추진하고 있는 마이데이터 산업에 진출해 관련 상품을 출시하는 것도 훌륭한 대응 전략이 될 것”이라고 제언했다.

보고서는 올해 은행경영과 관련한 다양한 리스크 중 신용리스크와 규제리스크가 부각될 것으로 전망했다. 신용리스크 관리를 위해서는 특정 산업이나 고객군으로 자산이 편중되지 않도록 관리하는 것이 중요하다고 강조했다. 규제리스크 관리의 경우에는 옵티머스·라임펀드 등을 고려할 때, 판매상품에 대한 사전 심의기능 강화가 시급하다고 지적했다.

아울러 초저금리가 지속되는 만큼 이자이익을 늘리는 것에 한계가 있어 새로운 수수료 수익원 발급에 나서야 한다고 주문했다. 서 연구위원은“마이데이터 사업자의 등장에 따라 맞춤형 금융서비스 수요가 늘어나는 상황에서 정형화된 상품을 대중에게 판매하는 모델에는 한계가 있다”며 “고객 맞춤형 서비스를 새로운 서비스로 육성해야 한다”고 주장했다.