자료=한화투자증권 리서치센터

자료=한화투자증권 리서치센터한화투자증권이 강원랜드(035250)에 대해 “국내 오픈 카지노 독점 사업자로 향후 사업의 점진적 회복이 기대된다”고 평가하면서 ‘매수’ 의견을 밝혔다. 목표 주가는 3만 1,000원이다.

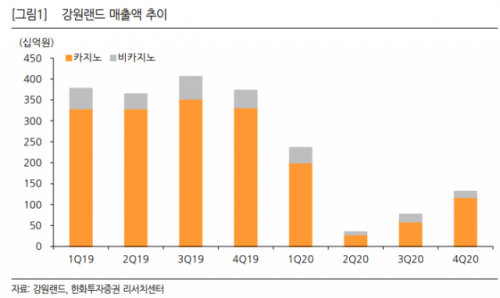

16일 하나금융투자에 따르면 강원랜드는 지난 4분기 매출액(연결 기준)은 전년 동기 대비 65% 급감한 1,313억 원, 761억 원의 영업 손실 내 적자 전환했다. 지인해 한화투자증권 연구원은 “대규모 적자의 원인은 사회적 거리두기 단계 상향 등으로 정상 영업일 수가 짧았고, 가동 테이블 및 동시 체류 인원이 제한됐기 때문”이라고 설명했다. 또한 인건비를 지원을 받지 못해 카지노 휴장에 따른 고정비를 그대로 떠안아야 했던 점도 부담이 됐다.

한화투자증권은 강원랜드가 독점 사업력을 바탕으로 코로나19 이슈만 해소된다면 별다른 경쟁 없이 사업이 정상화 될 것으로 내다봤다. 한화투자증권은 올해 강원랜드의 연간 영업이익을 2,070억원으로 추정하면서 흑자로 돌아설 것으로 전망했다. 전일 강원랜드는 사회적 거리두기 단계 하향 조정으로 전일부터 카지노 영업을 재개했다. 슬롯머신과 전자테이블이 100% 전면 재개되고, 동시 체류 인원은 1,200명으로 제한된다.

지 연구원은 “강원랜드는 독점 구조의 사업자로 점진적 회복이 유효하다”며 “가용해 쓸 수 있는 순현금도 1조 5,000억 원이 넘는다는 점도 긍정적”이라고 평가했다. 이어 “수요와 공급의 비대칭인 외국인 카지노보다 탄력을 약할 수 있지만 더 안정적인 투자처임은 확실하다”고 덧붙였다.

/이승배 기자 bae@sedaily.com