카카오(035720)가 국내 플랫폼 1인자 네이버(NAVER(035420))를 맹추격 중이다. 카카오의 시가총액이 1년 새 4배 팽창하면서 시총 격차가 17조 원에서 11조 원대로 크게 축소됐다. 카카오의 가파른 이익 성장세, 풍부한 자회사 기업공개(IPO) 및 인수합병(M&A), 높은 사업 확장성 등이 격차를 줄인 주요 요인으로 꼽힌다.

카카오 시총 13조→53조 폭풍성장…네이버 턱밑 추격

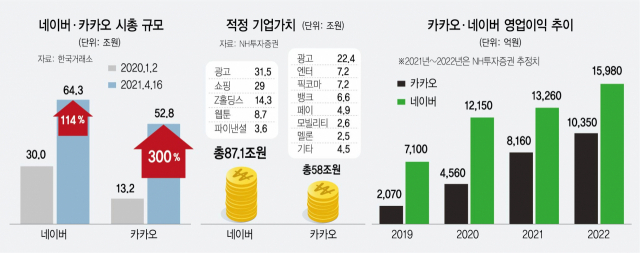

카카오는 16일 유가증권시장에서 전일보다 1.24% 빠진 11만 9,000원에 거래를 끝냈다. 5 대 1 액면분할 이후 첫 거래일이었던 전일 사상 최고가로 종료한 데 따른 가격 부담이 이날 주가에 영향을 줬다. 종가 기준 카카오의 시가총액은 52조 8,100억 원대로 현대차를 밀어내고 코스피 시총 6위를 사수했다.

카카오가 빠르게 몸집을 키우면서 국내 플랫폼 투톱의 권력에도 변화의 조짐이 나타나고 있다. 지난 1년 동안 네이버와 카카오의 시총 격차는 17조 원에서 11조 원대로 줄어들었다. 이날 네이버의 주가는 39만 1,500원으로 시총은 지난해 1월보다 30조 원가량 늘어난 64조 3,090억 원으로 시총 3위를 고수하고 있다. 그에 반해 같은 기간 카카오의 시총은 13조 원에서 53조 원으로 무려 300%나 커지면서 시총 순위가 16계단(22위→6위) 껑충 뛰어올랐다.

적자 사업부 턴어라운드…지난해 영업익 120%↑

김범수 카카오 의장./사진=카카오

김범수 카카오 의장./사진=카카오카카오 주가 상승의 일등 공신은 단연 ‘이익의 가파른 성장세’다. 지난해 카카오의 영업이익은 4,560억 원으로 120%라는 기록적인 성장률을 나타냈다. 캐시카우 역할을 하는 톡비즈의 매출액이 70% 넘게 고성장했고 그간 적자를 기록했던 페이·모빌리티 등의 사업부가 지난해 턴어라운드에 성공하면서 이익이 크게 불어났다. 지난해 네이버의 영업이익 증가율은 70%로 역시 높은 수준이지만 카카오에 견줘 돋보이는 수준은 아니었다. 신종 코로나바이러스 감염증(코로나19) 이전에도 조 단위 영업이익을 내던 네이버였기에 성장률 측면에서 뒤처지는 것처럼 보일 수밖에 없다는 설명이다.

IPO와 공격적 M&A로 시장 투심 저격

경기도 성남 네이버 그린팩토리 전경. /사진제공=네이버

경기도 성남 네이버 그린팩토리 전경. /사진제공=네이버·커머스·콘텐츠·핀테크·모빌리티 등 계속되는 성장 동력 발굴도 카카오 주가 상승의 주된 원동력이다. 네이버도 커머스·콘텐츠·핀테크 사업 등에 활발하게 진출하며 두각을 나타내고 있지만 전문가들은 양사의 사업에 차이가 있다고 말한다. 카카오는 새 성장 동력을 독립된 자회사 형태로 두고 이들을 활발하게 IPO하고 있다. 카카오페이와 카카오뱅크의 상장은 이미 예고됐고 최근 카카오엔터테인먼트는 미국 나스닥 상장을 검토한다는 소식에 시장이 크게 반응했다. 그에 반해 네이버는 대부분의 차세대 주력 사업을 자회사가 아닌 내부의 사업 부문 형태로 두고 있다. 독립된 법인이 아니기에 가치 프리미엄이 붙는 IPO 진행 등이 어려워 상대적인 시장의 주목도가 떨어질 수 있는 것이다.

차세대 성장 동력을 확보하는 과정에도 카카오는 적극적이고 빠른 M&A 방식을 추구하는 반면 네이버는 ‘셀프 메이드’ 전략을 구사하고 있다. 카카오는 콘텐츠 역량 강화를 위해 드라마 제작사인 메가몬스터·로고스필름, 쇼핑 플랫폼 지그재그 등 외부 사업체를 공격적으로 사들이고 있다. 그에 반해 네이버의 신생 사업인 제페토·스노우·스튜디오N 등은 M&A가 아닌 네이버가 직접 설계하고 육성한 것이다. 김현용 현대차증권 연구원은 “공격적인 M&A가 현재와 같은 강세장에서 더 높은 주가 상승률을 야기할 수 있다”며 “네이버의 경우 확장의 속도는 느릴 수 있지만 성공 시 이익을 독식할 수 있다는 이점이 있다”고 말했다.

“내수기업 무시마라, 확장성 무궁무진”

‘내수 기업이라 성장이 제한적’이라는 비관적 시각도 옅어지고 있다는 평가다. 현재 카카오가 벌이고 있는 해외 사업은 일본의 웹툰 플랫폼 픽코마를 빼고는 딱히 없는 상황이다. 반면 네이버의 라인은 일본 등 아시아 국가에서 국민 메신저로 사용되고 있고 최근 야후재팬을 운영하는 Z홀딩스와 경영 통합을 마무리했다. 네이버와 비교해 글로벌 확장성이 부족하다는 지적이 나올 만하다. 그럼에도 카카오톡 월간 사용자 4,600만 명이라는 독보적인 플랫폼 장악력을 바탕으로 진출할 수 있는 신사업이 풍부하게 남아 있기에 성장성에 대한 우려가 크지 않다는 분석에 힘이 실린다. 황승택 하나금융투자 리서치센터장은 “결제·금융·엔터테인먼트 등 국내에서 펼칠 수 있는 사업이 충분하다”며 “(지난해 이후) 카카오가 로컬 기업이라 성장 여력이 덜하다고 보는 투자가들의 시각도 줄고 있다”고 말했다.

/이승배 기자 bae@sedaily.com