SK하이닉스가 지난 1분기 계절적 비수기임에도 반도체 시장의 호황에 힘입어 영업이익 1조 원이 넘는 호실적을 기록했다. 최근 반도체 수급 문제가 전 세계적으로 확산하며 파운드리 사업 강화에 대한 뜻을 밝힌 SK하이닉스는 8인치 웨이퍼 기반으로 한 투자 확대로 그 계획을 구체화했다. 회사는 장비 투자 계획도 일부 앞당길 만큼 글로벌 반도체 수요 급증에 적극적으로 대응한다는 방침이다.

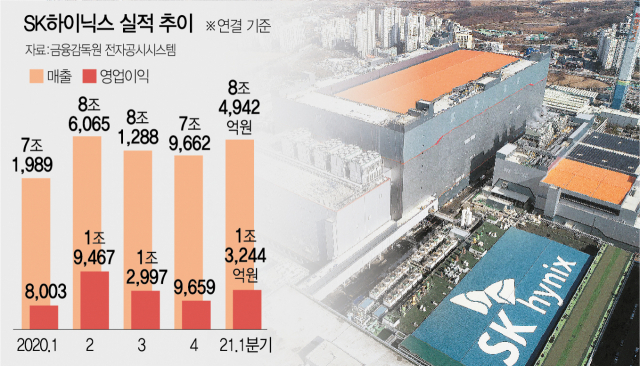

SK하이닉스는 지난 1분기 매출이 8조 4,942억 원, 영업이익이 1조 3,244억 원을 기록했다고 28일 공시했다. 전년 대비 각각 18%, 65.5% 증가했다. 통상적으로 1분기는 반도체 업계에서 계절적 비수기로 간주되지만 올해는 달랐다. PC와 모바일에 적용되는 메모리 제품이 늘어나며 업황이 크게 개선됐다.

구체적으로 SK하이닉스의 주력 제품인 D램은 모바일·PC·그래픽 제품을 중심으로 판매량이 늘어 전 분기 대비 제품 출하량이 4% 증가했다. 메모리 반도체의 또 다른 축인 낸드플래시는 모바일에 들어가는 고용량 제품 판매가 늘어 전 분기 대비 출하량이 21%나 증가했다.

SK하이닉스는 이날 실적 발표 이후 이어진 콘퍼런스 콜에서 업계 초미의 관심사였던 파운드리 투자 확대와 관련해 한발 더 진전된 계획을 제시했다. 앞서 SK하이닉스 부회장을 겸하고 있는 박정호 SK텔레콤 사장은 지난 21일 ‘월드IT쇼’에서 “파운드리에 더 투자해야 할 것 같다”고 밝히며 파운드리 시장 진출에 대한 기대를 모았다. 국내에서는 삼성전자·DB하이텍·키파운드리가 8인치 파운드리를 가동 중인데 고객사가 6개월 이상 대기해야 할 만큼 공급이 부족한 상황이다. 이에 상대적으로 대규모 투자 여력을 갖춘 SK하이닉스가 구체적인 투자 계획을 밝힐 수 있다는 관측이 나왔던 것이다.

이날 SK하이닉스는 구체적인 인수합병(M&A) 계획이나 투자 일정을 언급하지는 않았지만 8인치 웨이퍼 기반 파운드리에 주력할 것이라고 밝혔다. 노종원 SK하이닉스는 경영지원담당 부사장은 “현재 12인치 사업 진출 계획은 없다”고 선을 그었다. 노 부사장은 또 “자회사 SK하이닉스시스템IC 설비를 중국으로 옮기고 있는데 가격 경쟁력도 높아질 것으로 기대한다”고 덧붙였다. 향후 중국으로 이전하는 팹에 투자를 확대할 수 있다는 점을 시사한 것이다.

최근 반도체 수요 증가세를 고려해 내년 집행할 예정이었던 투자도 앞당겨 집행하기로 했다. 노 부사장은 “반도체 업계 전반의 공급 부족으로 장비 투자가 증가하고 있고 이에 따라 길어진 장비 리드타임(발주부터 납품까지의 소요 시간)과 설치 기간을 고려해 내년 투자분 일부를 올해 하반기에 집행하기로 했다”며 “이에 따른 생산량 증가는 내년에 발생할 것”이라고 설명했다.

1분기 이후 실적에 대한 전망도 밝다. 신한금융투자는 리포트에서 “모바일과 PC 수요가 1분기까지 이끌어왔다면 2분기부터는 서버가 수요를 주도할 것으로 전망된다”고 진단했다. 이에 SK하이닉스의 2분기 영업이익도 2조 4,000억 원을 넘기며 연간 영업이익이 지난해의 2배가 넘는 13조 원에 달할 것으로 내다봤다.

SK하이닉스는 발전된 기술력을 바탕으로 폭발적으로 불어나는 반도체 수요에 적극 대응하겠다는 방침이다. D램은 2분기부터 12GB(기가바이트) 기반의 고용량 MCP(Multi Chip Package·여러 종류의 칩을 묶어 단일 제품으로 만든 반도체)를 공급하겠다고 회사는 밝혔다. D램 주력인 10나노급 3세대(1z) 제품의 생산량을 늘리는 데 이어 극자외선(EUV)을 활용해 올해 안에 4세대(1a) 제품 양산도 시작한다.

/전희윤 기자 heeyoun@sedaily.com