국내 제약사가 신종 코로나바이러스 감염증(코로나19) 사태 장기화의 영향으로 올해 1분기 저조한 성적표를 받아들었다. 매출 상위사를 통틀면 매출은 소폭 줄고 영업이익은 대폭 감소했다. 대체로 실적이 주춤하는 모습을 보이는 가운데서도 탄탄한 기술력과 주력 제품을 보유한 업체의 경우 시장에서 선전했다. 상황이 이렇자 일각에서는 앞선 기술력과 주력 수익 창출원(캐시카우) 제품의 보유 여부에 따라 회사별 ‘부익부 빈익빈’ 현상이 심화할 것이라는 관측도 나온다.

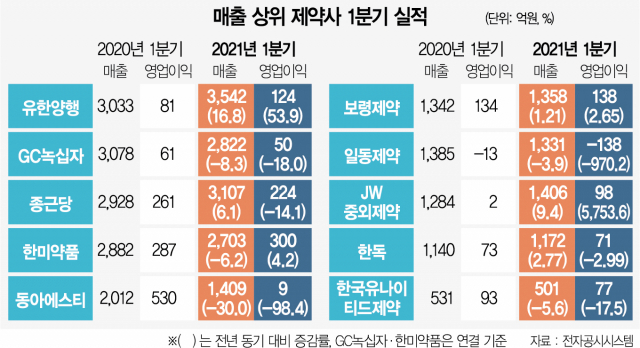

5일 서울경제가 유한양행(000100)·GC녹십자 등 지난해 기준 매출 상위사 10곳의 1분기 실적을 분석한 결과 전체 매출은 1조9,351억원으로 지난해 같은 기간(1조9,615억원) 대비 1.3% 줄었다. 이 기간 영업이익은 1,509억원에서 953억원으로 무려 36.8%나 쪼그라들었다. 아직 1분기 실적을 발표하지 않은 곳은 분석 대상에서 제외했다.

업계의 한 관계자는 “시장에서는 제약 업종을 대표적인 코로나19 수혜 업종으로 꼽고 있는데 사실 바이오 업체가 아닌 제약 업체, 그 중에서도 규모가 작은 제약사는 코로나 팬데믹(대유행) 여파로 감염병 질환 관련 제품 매출이 줄어드는 등의 어려움을 겪고 있는 게 현실”이라고 분위기를 전했다.

상당수 매출 상위 업체의 실적이 기대치를 밑돌고 있는 상황에서도 탄탄한 기술력과 주력 제품을 갖춘 유한양행·종근당(185750)·한미약품(128940)·JW중외제약(001060) 등은 호실적을 거뒀다. 유한양행은 올 1분기 매출 3,542억원, 영업이익 124억원을 기록하며 전년 동기 대비 각각 16.8%, 53.9%의 성장을 일궈냈다. 주목할 점은 유한양행이 이 기간 기술료를 받아 올린 수익이 155억원에 달한다는 것이다. 바꿔 말하면 연구개발 투자를 통한 기술료 수익이 없었다면 적자였다는 얘기다. 유한양행은 지난해 기술료 수익으로만 1,556억원을 거뒀다.

종근당·한미약품 등은 주력 제품의 힘으로 위기를 헤쳐냈다. 종근당의 뇌 기능 개선제 종근당글리아티린, 관절염 치료제 이모튼의 1분기 처방액은 각각 198억원과 115억원으로 지난해 같은 기간 대비 1.2%, 8.9% 증가했다. 한미약품은 자체 개발 복합 신약이 실적 악화를 막았다. 고지혈증복합제 로수젯과 항궤양제 에소메졸 등의 1분기 처방액이 전년 동기 대비 크게 늘었다.

JW중외제약은 기술료와 캐시카우 제품 모두가 힘을 발휘했다. JW중외제약은 1분기 매출 1,406억원, 영업이익 98억원을 기록했다. 이는 지난해 같은 기간 대비 매출은 9.4%, 영업이익은 무려 5,753.6% 상승한 것이다. JW중외제약 관계자는 “고지혈증 치료제 리바로, 협심증 치료제 시그마트 등의 실적 성장과 중국 심시어 파마슈티컬 그룹에 기술 수출한 통풍 치료제 ‘URC102’ 마일스톤(단계적 기술료) 유입이 1분기 실적에 긍정적인 영향을 미쳤다”고 설명했다.

한 업체 관계자는 “보통 자사 것을 ‘제품’, 다른 회사 것을 ‘상품’이라고 부르는데 1분기 실적은 앞으로 제품을 주로 다루는 회사의 경쟁력이 강화할 것이라는 전망에 힘을 싣고 있다”며 “마일스톤(단계별 기술료)을 받는 업체냐, 그렇지 못한 업체냐, 받는다면 많이 받는 업체냐, 조금 받는 업체냐도 경쟁력을 가늠해 볼 수 있는 중요 질문이 될 것”이라고 말했다.

/임지훈 기자 jhlim@sedaily.com